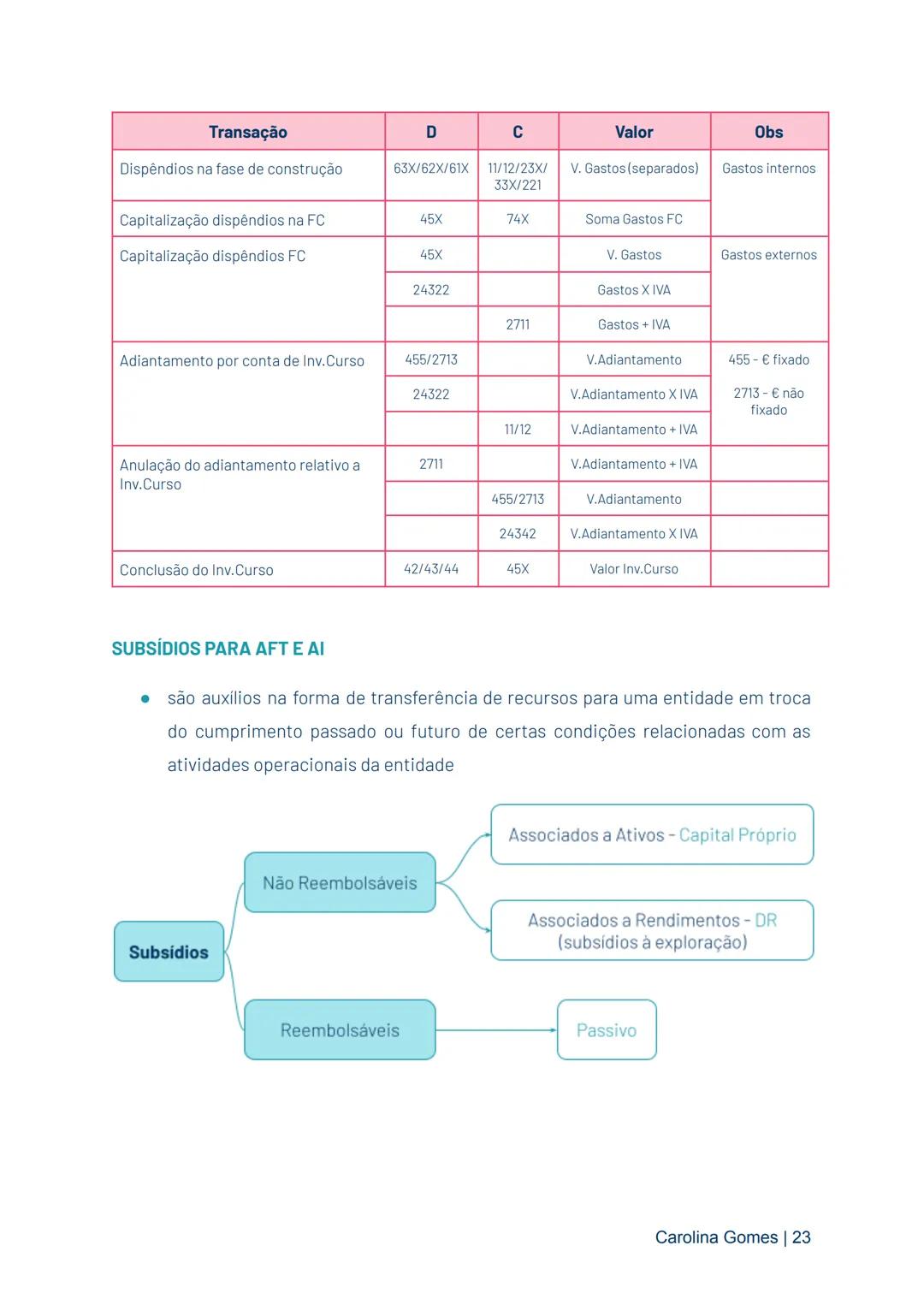

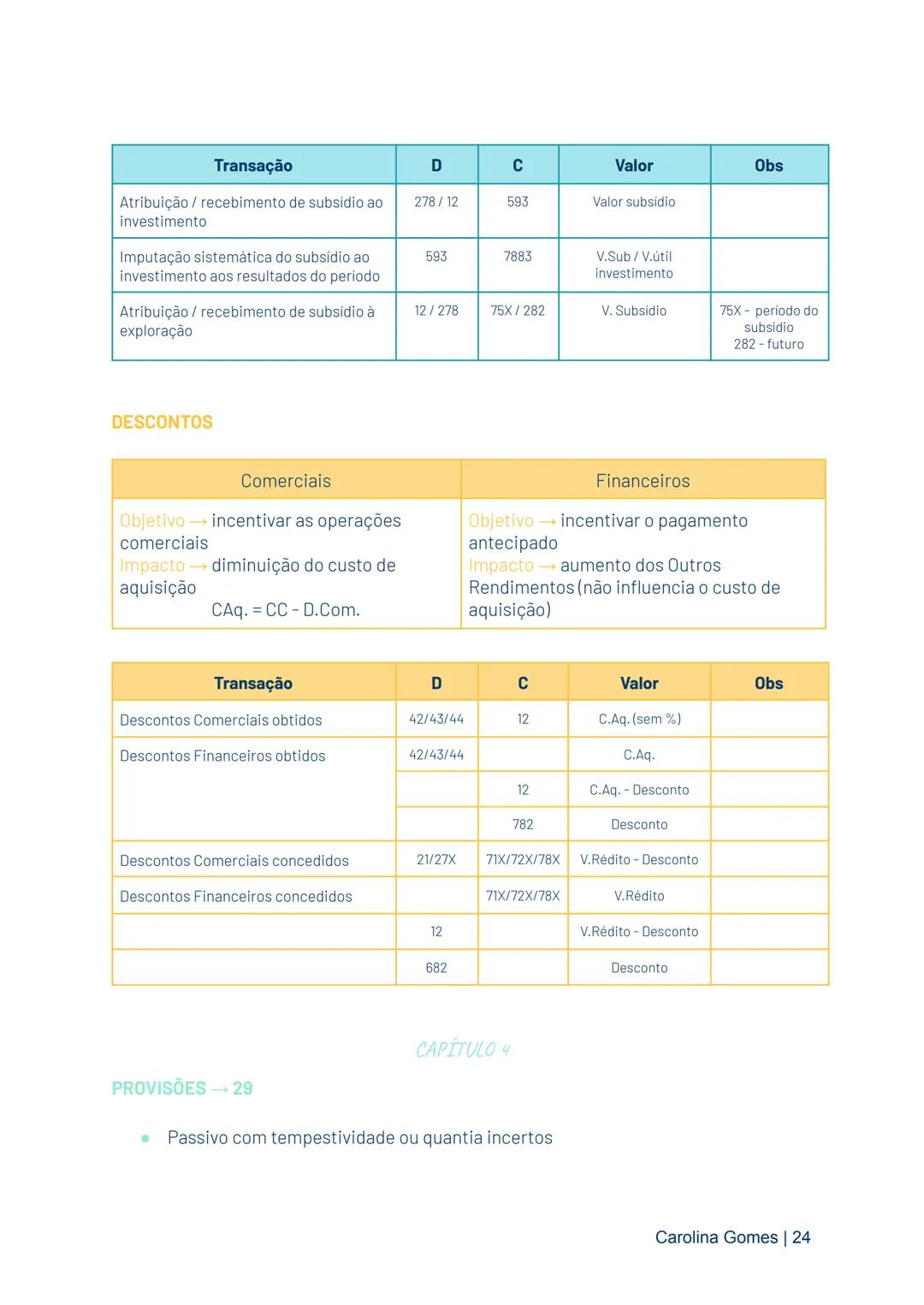

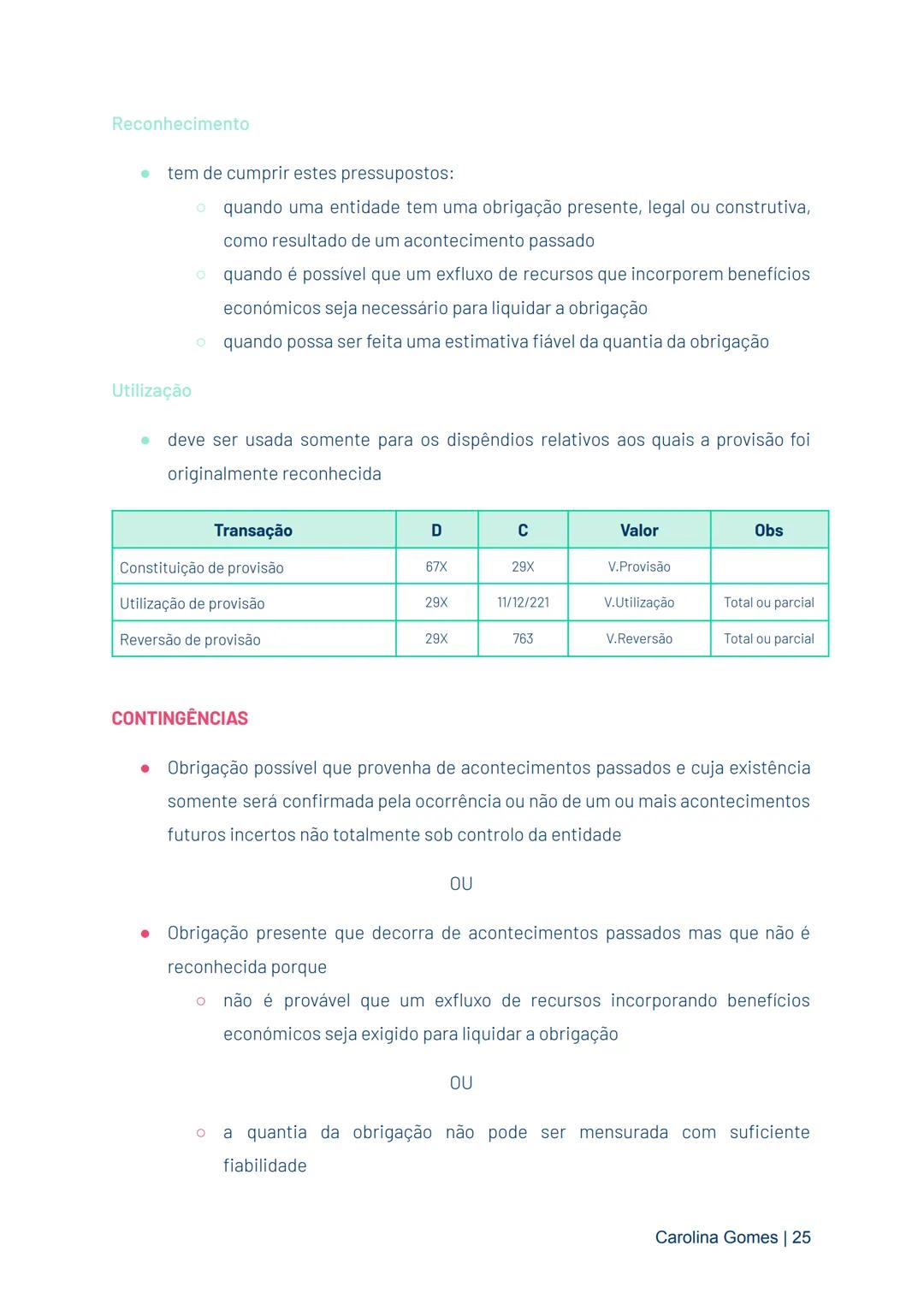

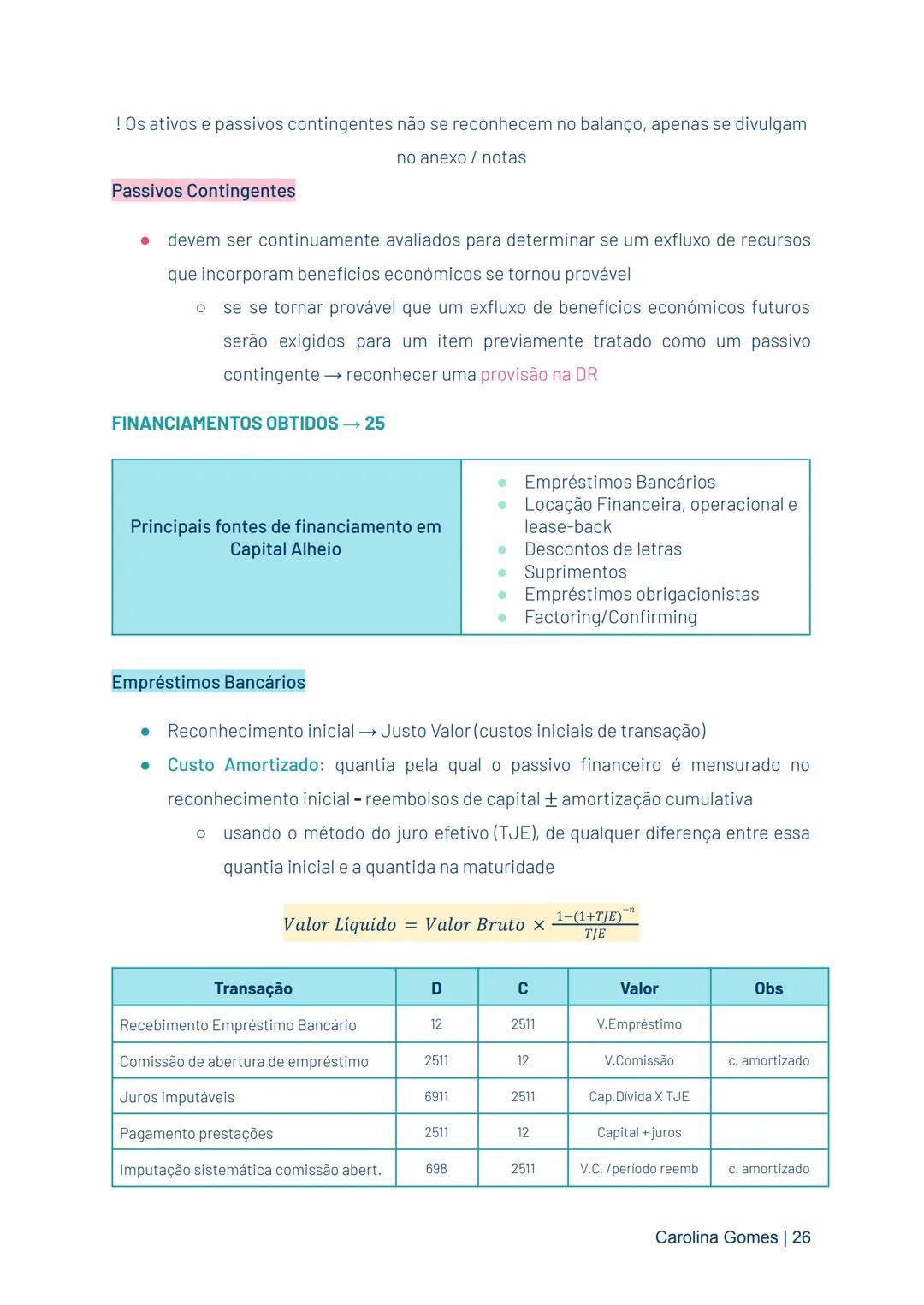

A Contabilidade Financeira II é um sistema que fornece informação... Mostrar mais

Cadastre-se para ver o conteúdoÉ grátis!

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

Knowunity AI

Disciplinas

Triangle Congruence and Similarity Theorems

Triangle Properties and Classification

Linear Equations and Graphs

Geometric Angle Relationships

Trigonometric Functions and Identities

Equation Solving Techniques

Circle Geometry Fundamentals

Division Operations and Methods

Basic Differentiation Rules

Exponent and Logarithm Properties

Mostrar todos os tópicos

Human Organ Systems

Reproductive Cell Cycles

Biological Sciences Subdisciplines

Cellular Energy Metabolism

Autotrophic Energy Processes

Inheritance Patterns and Principles

Biomolecular Structure and Organization

Cell Cycle and Division Mechanics

Cellular Organization and Development

Biological Structural Organization

Mostrar todos os tópicos

Chemical Sciences and Applications

Atomic Structure and Composition

Molecular Electron Structure Representation

Atomic Electron Behavior

Matter Properties and Water

Mole Concept and Calculations

Gas Laws and Behavior

Periodic Table Organization

Chemical Thermodynamics Fundamentals

Chemical Bond Types and Properties

Mostrar todos os tópicos

European Renaissance and Enlightenment

European Cultural Movements 800-1920

American Revolution Era 1763-1797

American Civil War 1861-1865

Global Imperial Systems

Mongol and Chinese Dynasties

U.S. Presidents and World Leaders

Historical Sources and Documentation

World Wars Era and Impact

World Religious Systems

Mostrar todos os tópicos

Classic and Contemporary Novels

Literary Character Analysis

Rhetorical Theory and Practice

Classic Literary Narratives

Reading Analysis and Interpretation

Narrative Structure and Techniques

English Language Components

Influential English-Language Authors

Basic Sentence Structure

Narrative Voice and Perspective

Mostrar todos os tópicos

466

•

Atualizado Mar 28, 2026

•

Mariana Silva

@marianasi_siq3g

A Contabilidade Financeira II é um sistema que fornece informação... Mostrar mais

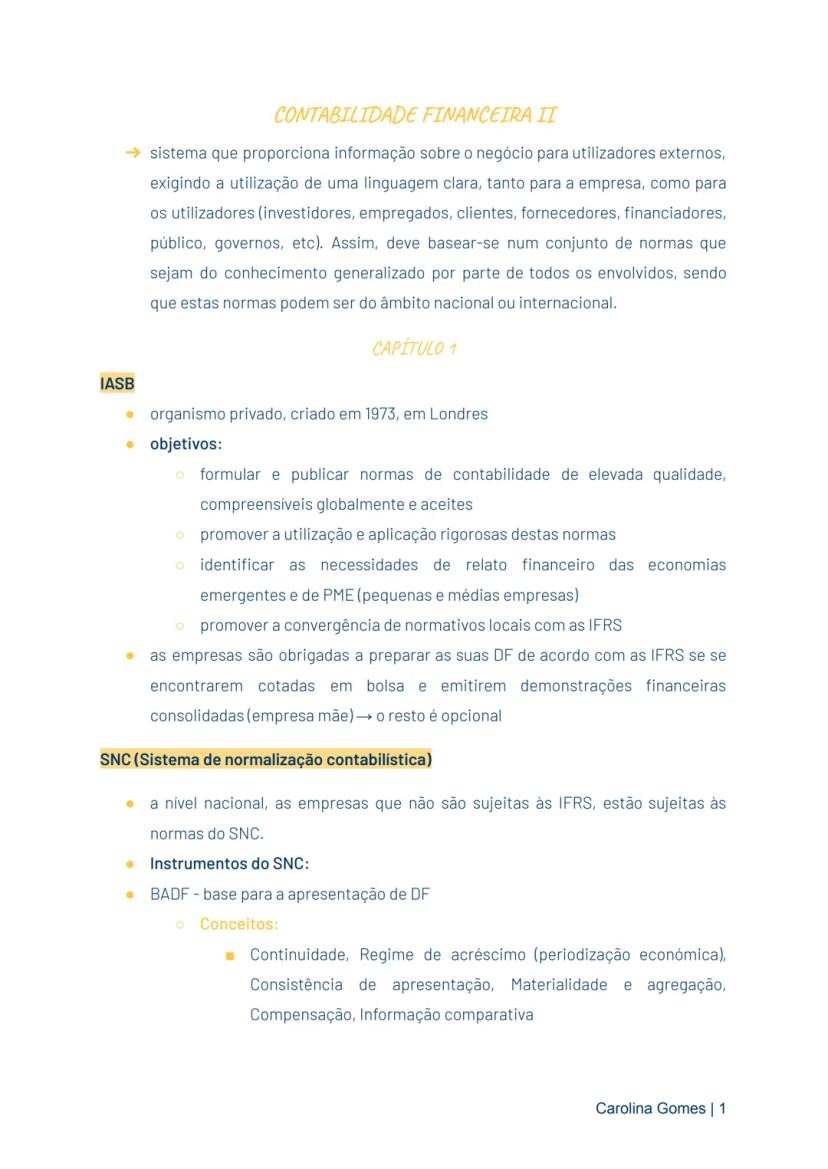

A contabilidade financeira precisa seguir normas claras para que todos os interessados (investidores, clientes, fornecedores) entendam a mesma linguagem financeira. O IASB (International Accounting Standards Board) é um organismo privado criado em 1973 que formula normas contabilísticas globais de elevada qualidade.

Em Portugal, as empresas cotadas em bolsa que emitem demonstrações financeiras consolidadas são obrigadas a seguir as IFRS (International Financial Reporting Standards). As restantes empresas seguem o SNC (Sistema de Normalização Contabilística) nacional.

O SNC possui vários instrumentos importantes, incluindo a BADF (Base para Apresentação de Demonstrações Financeiras), que estabelece conceitos fundamentais como continuidade, regime de acréscimo, consistência de apresentação, materialidade e agregação, compensação e informação comparativa.

💡 Lembra-te que quando o SNC não responde a situações específicas, recorre-se às Normas Internacionais de Contabilidade e às IFRS para resolver essas lacunas.

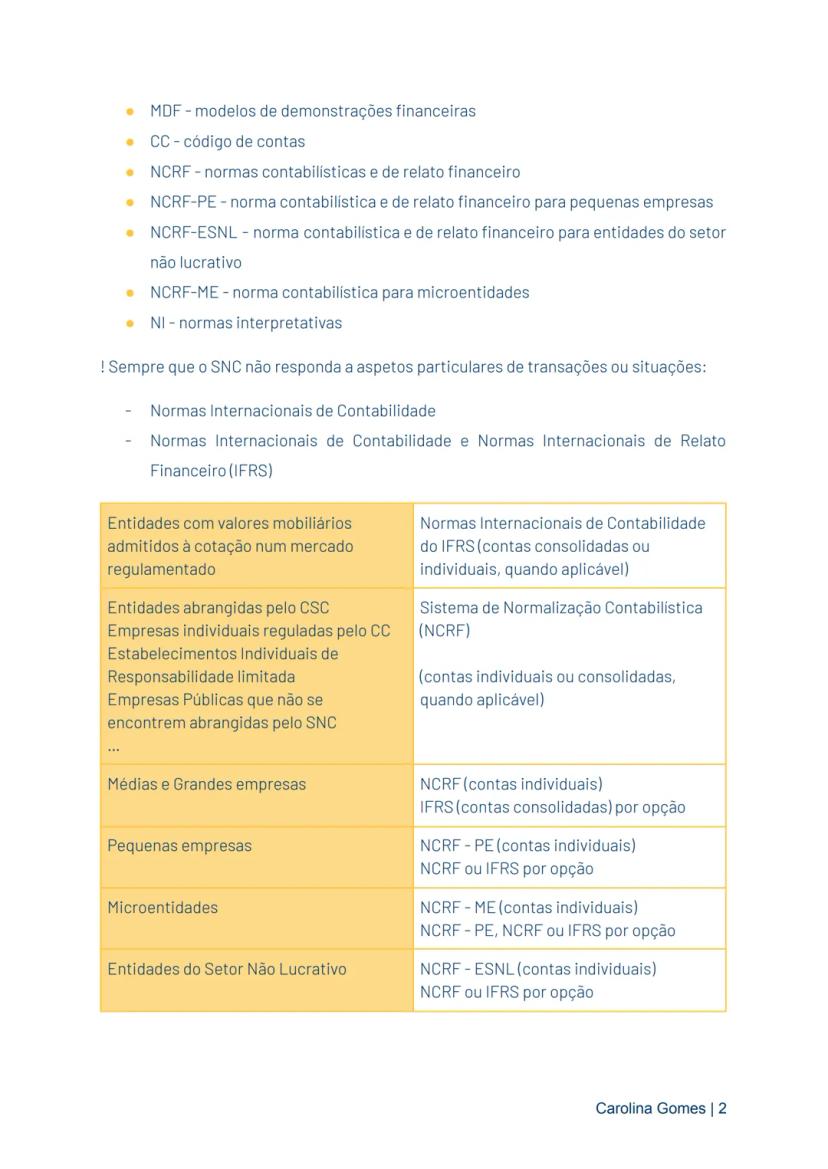

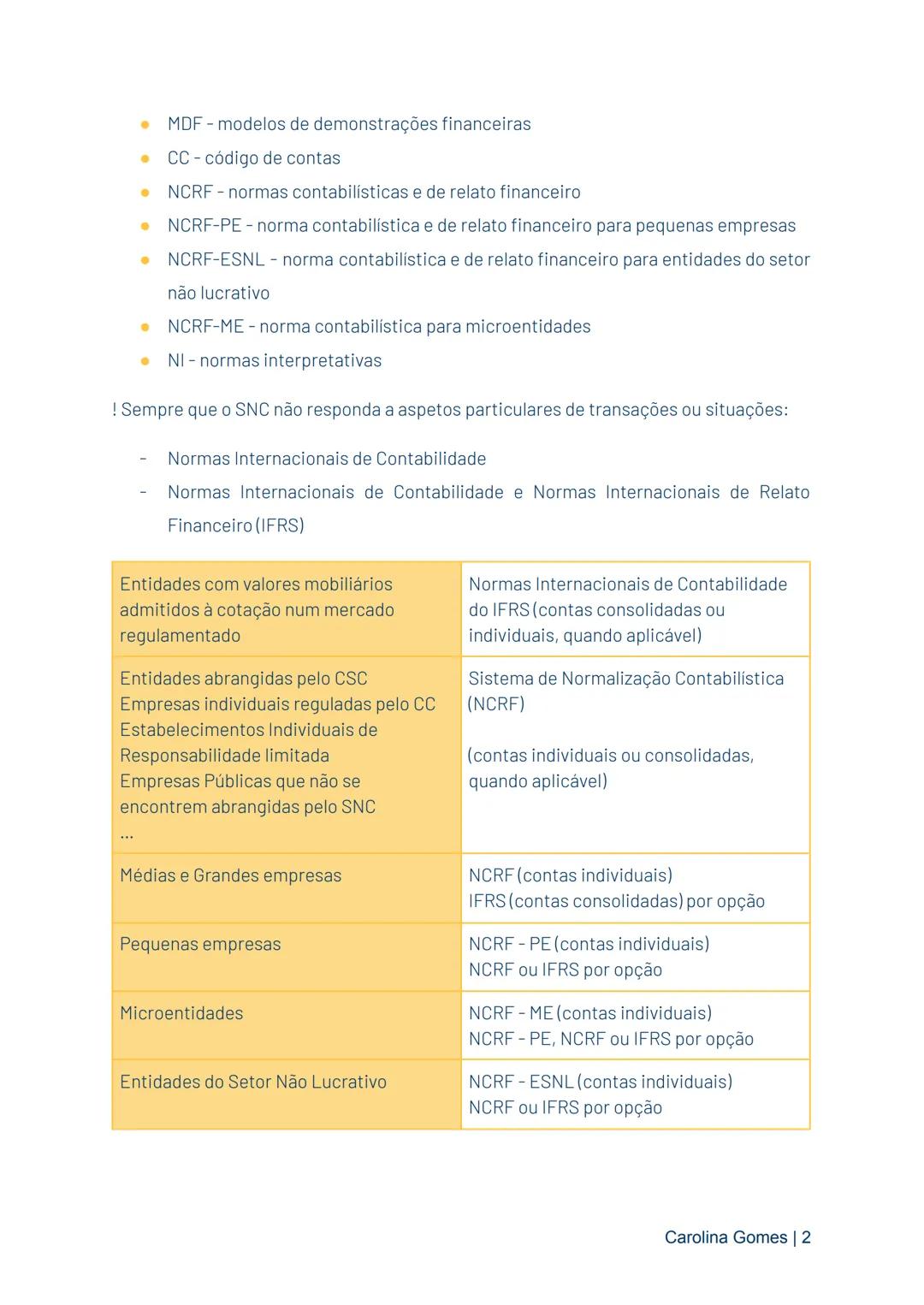

O SNC inclui vários componentes essenciais para a prática contabilística: MDF (modelos de demonstrações financeiras), CC (código de contas), NCRF (normas contabilísticas e de relato financeiro) e normas específicas para pequenas empresas, entidades sem fins lucrativos e microentidades.

A aplicação das normas contabilísticas varia conforme o tipo de entidade. As empresas com valores cotados em bolsa seguem as Normas Internacionais de Contabilidade do IFRS. Já as médias e grandes empresas aplicam o SNC através das NCRF para contas individuais ou consolidadas.

As pequenas empresas podem optar pela NCRF-PE, enquanto as microentidades utilizam a NCRF-ME. As entidades do setor não lucrativo têm a sua própria norma, a NCRF-ESNL.

🔑 O tipo de entidade determina quais normas contabilísticas devem ser seguidas, mas existe flexibilidade para optar por normas mais complexas se isso beneficiar a qualidade da informação financeira apresentada.

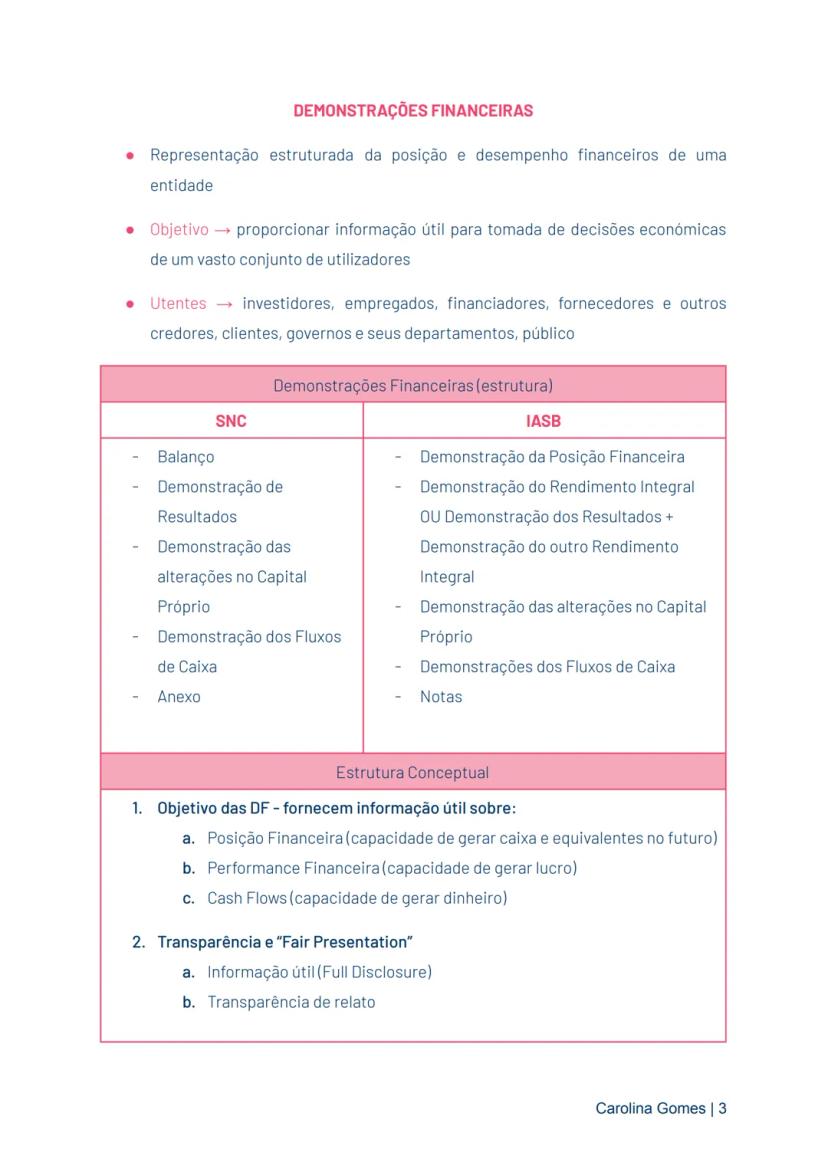

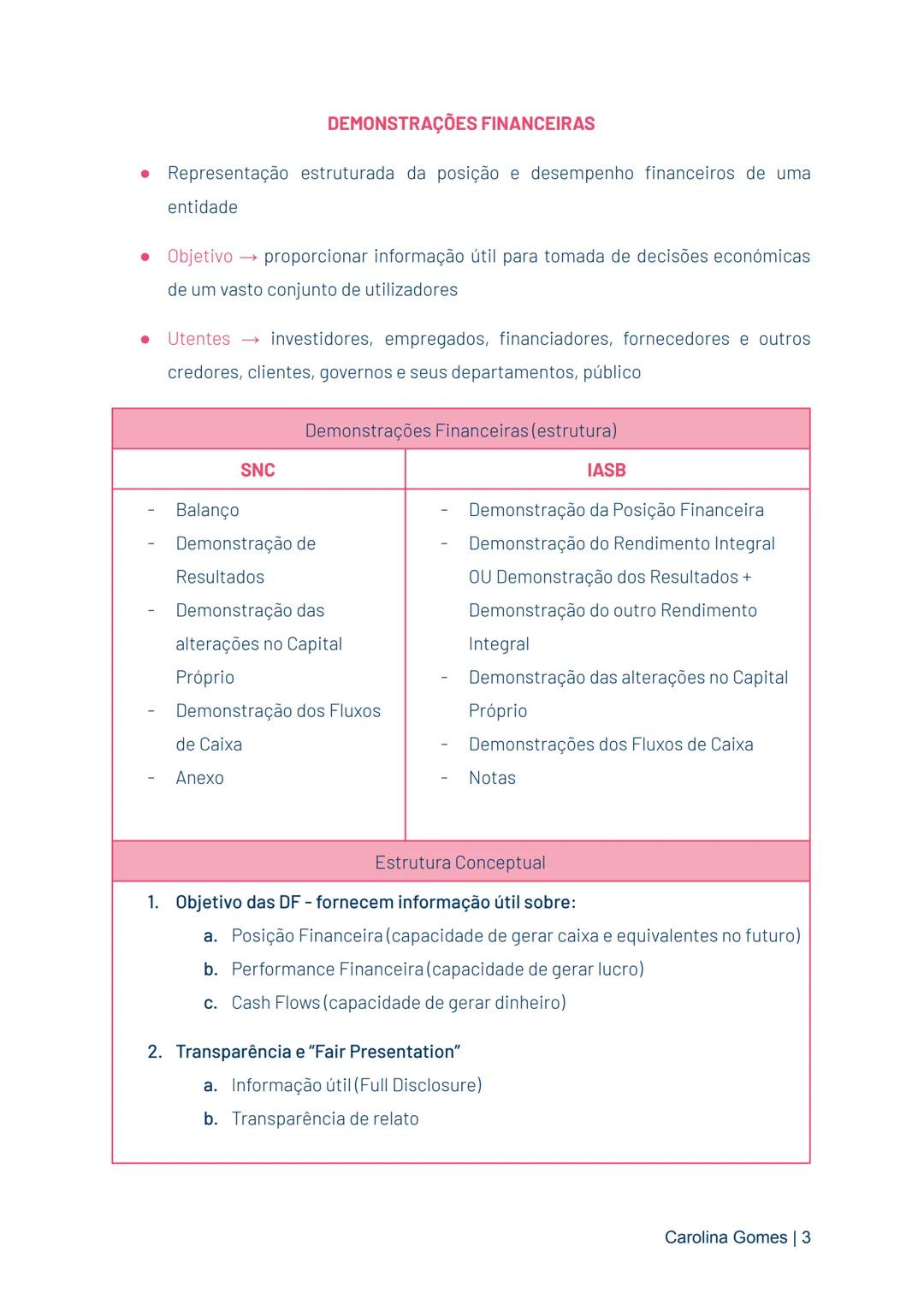

As demonstrações financeiras são representações estruturadas da posição e desempenho financeiros de uma entidade. O seu objetivo principal é fornecer informação útil para a tomada de decisões económicas por diversos utilizadores, desde investidores a funcionários e governos.

Existem diferenças na estrutura das demonstrações entre o SNC e o IASB. O SNC inclui o Balanço, a Demonstração de Resultados, a Demonstração das Alterações no Capital Próprio, a Demonstração dos Fluxos de Caixa e o Anexo. O IASB usa termos ligeiramente diferentes.

A Estrutura Conceptual define o objetivo das demonstrações financeiras: fornecer informação sobre a posição financeira (capacidade de gerar caixa futura), a performance financeira (capacidade de gerar lucro) e os cash flows (capacidade de gerar dinheiro). Esta informação deve ser apresentada com transparência e de forma justa.

📈 Uma boa compreensão da estrutura conceptual é fundamental, pois ela guia a preparação de todas as demonstrações financeiras e ajuda a interpretá-las corretamente!

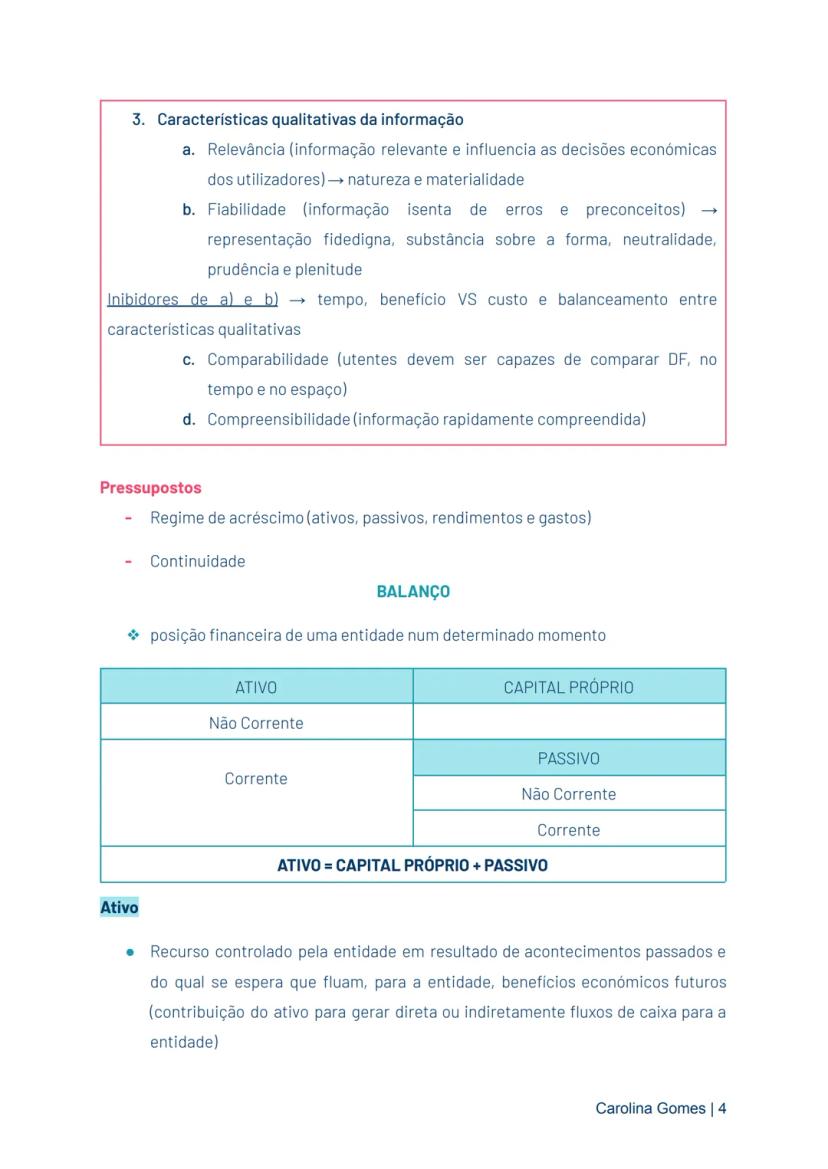

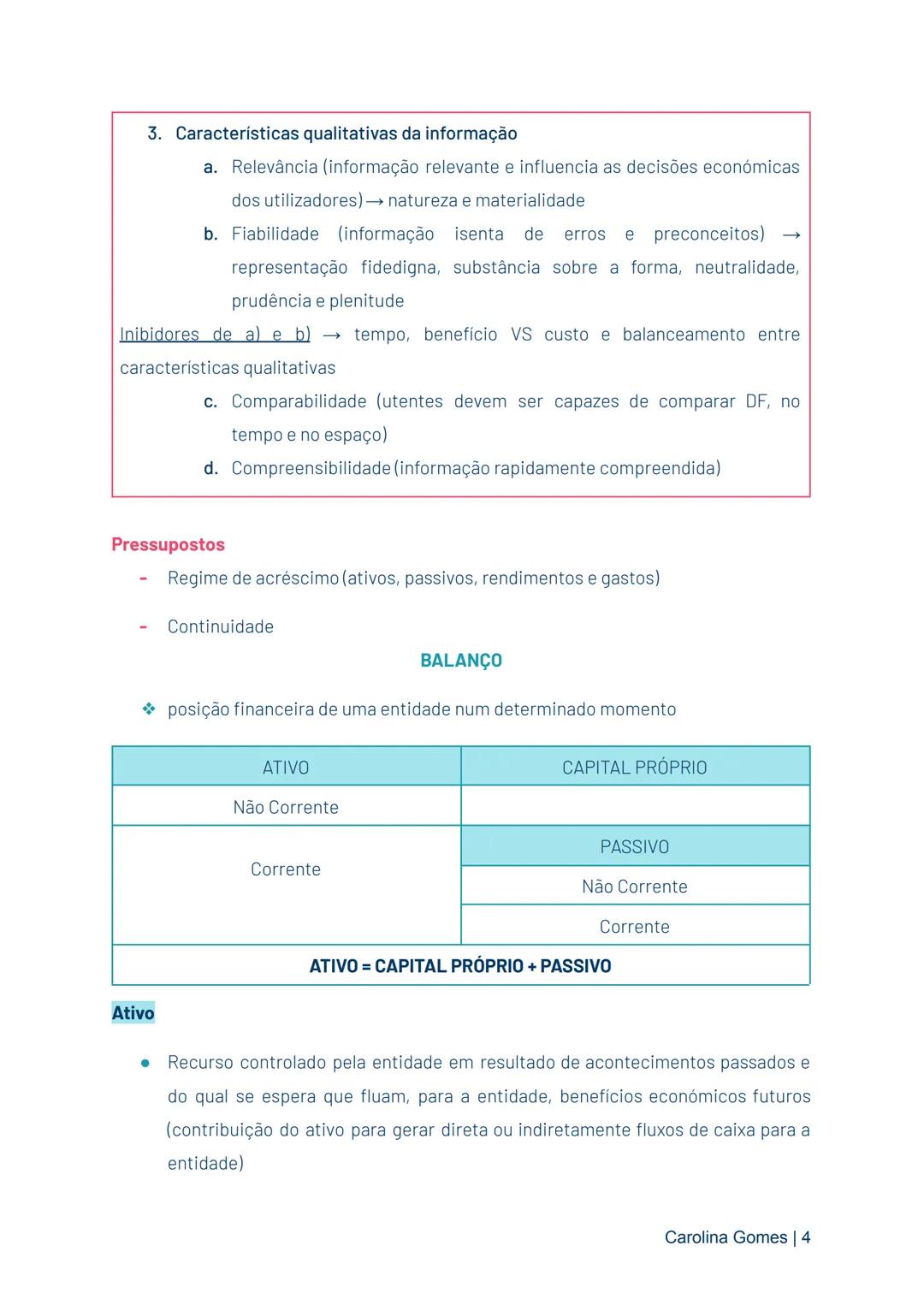

A informação financeira deve possuir características qualitativas essenciais: relevância (influencia decisões económicas), fiabilidade (isenta de erros e preconceitos), comparabilidade (permite análise no tempo e entre entidades) e compreensibilidade (facilmente entendida pelos utilizadores).

Existem fatores que podem limitar estas características, como o tempo disponível, a relação custo-benefício e a necessidade de equilibrar as diferentes características entre si.

O Balanço mostra a posição financeira da entidade num determinado momento, seguindo a equação fundamental: Ativo = Capital Próprio + Passivo. Os ativos podem ser correntes (realizados no ciclo operacional normal) ou não correntes (de caráter permanente).

🧮 Lembra-te dos pressupostos fundamentais: o regime de acréscimo (reconhecer operações quando ocorrem) e a continuidade (presumir que a entidade continuará a operar no futuro previsível).

Um ativo é um recurso controlado pela entidade resultante de acontecimentos passados, do qual se espera benefícios económicos futuros. Não é necessário ter propriedade legal para reconhecer um ativo, nem que este tenha forma física (como patentes ou direitos de autor).

O passivo representa uma obrigação presente da entidade, proveniente de acontecimentos passados, cuja liquidação deverá resultar num fluxo de recursos. Pode ser corrente (liquidado no ciclo operacional normal) ou não corrente (obrigação de longo prazo).

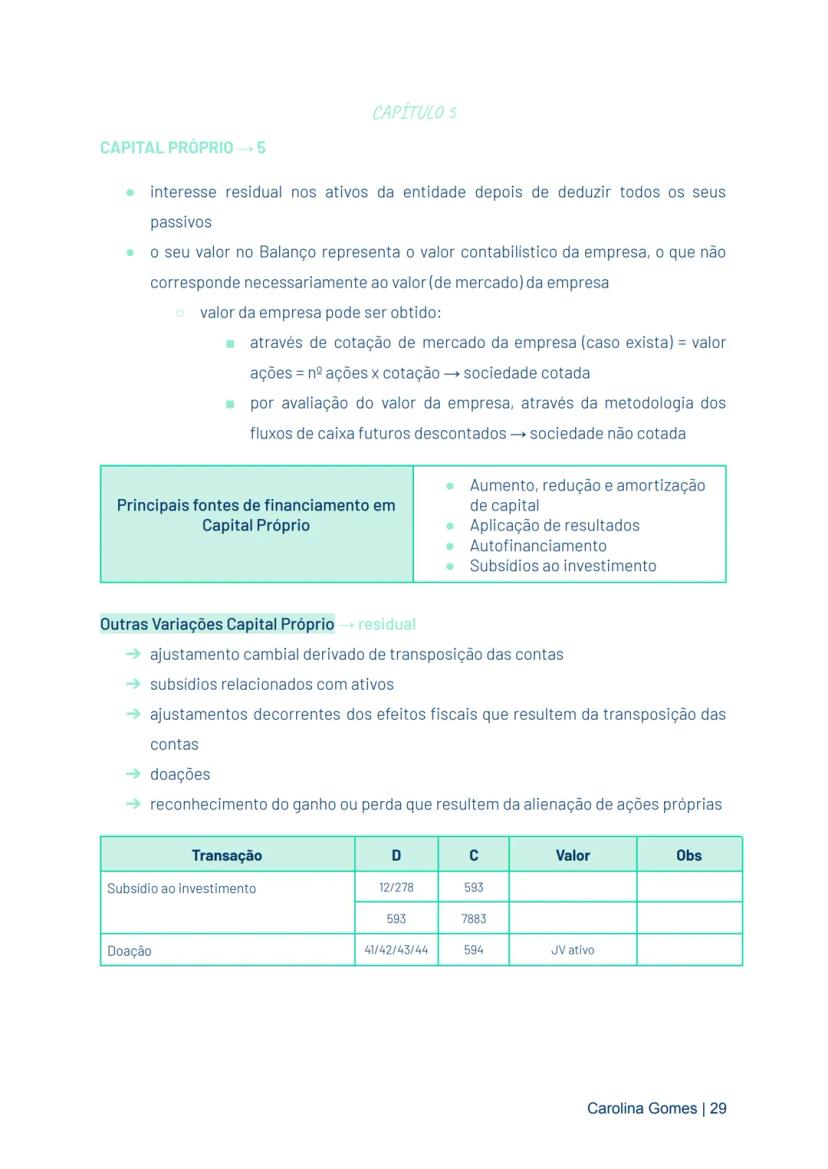

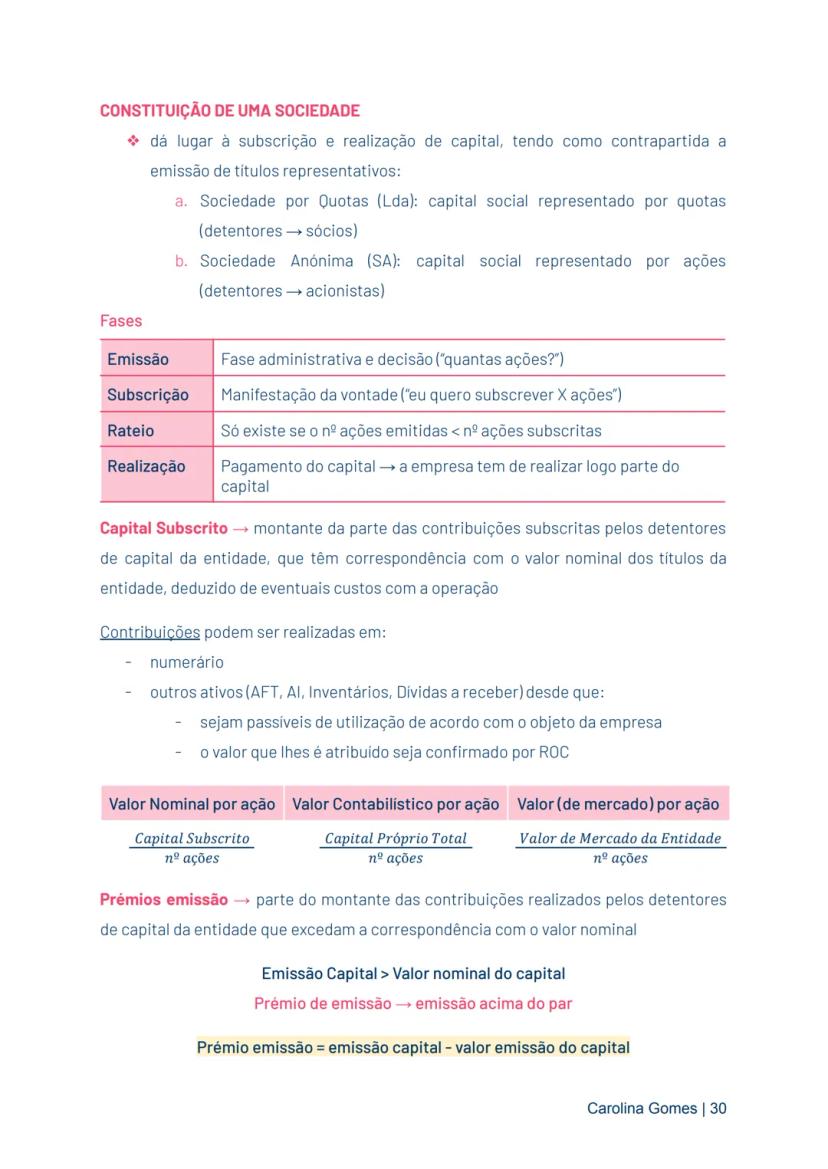

O capital próprio é o interesse residual nos ativos após deduzir todos os passivos. O valor contabilístico da empresa é calculado dividindo o valor do capital próprio pelo número de ações, enquanto o valor de mercado é determinado pelo valor das ações no mercado.

💰 Interessante notar que o valor contabilístico de uma empresa raramente coincide com o seu valor de mercado, pois este último incorpora expectativas futuras que não estão refletidas nas demonstrações financeiras!

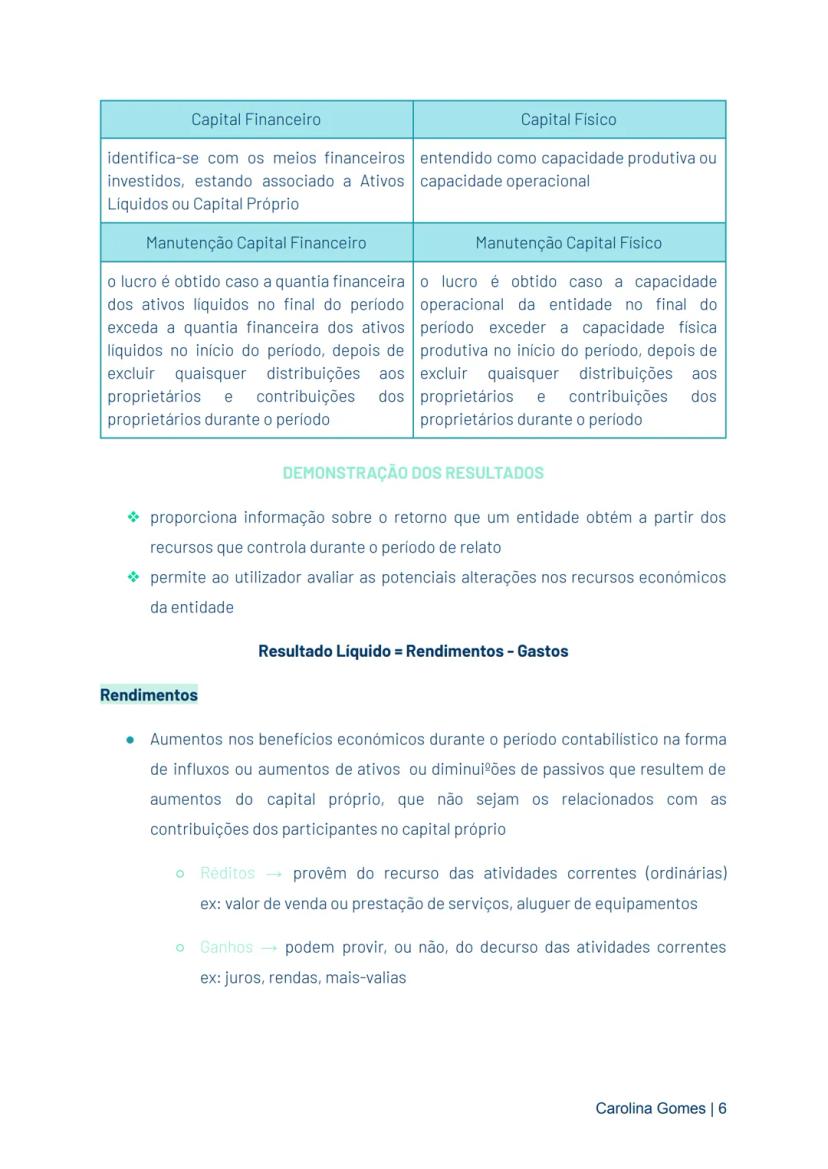

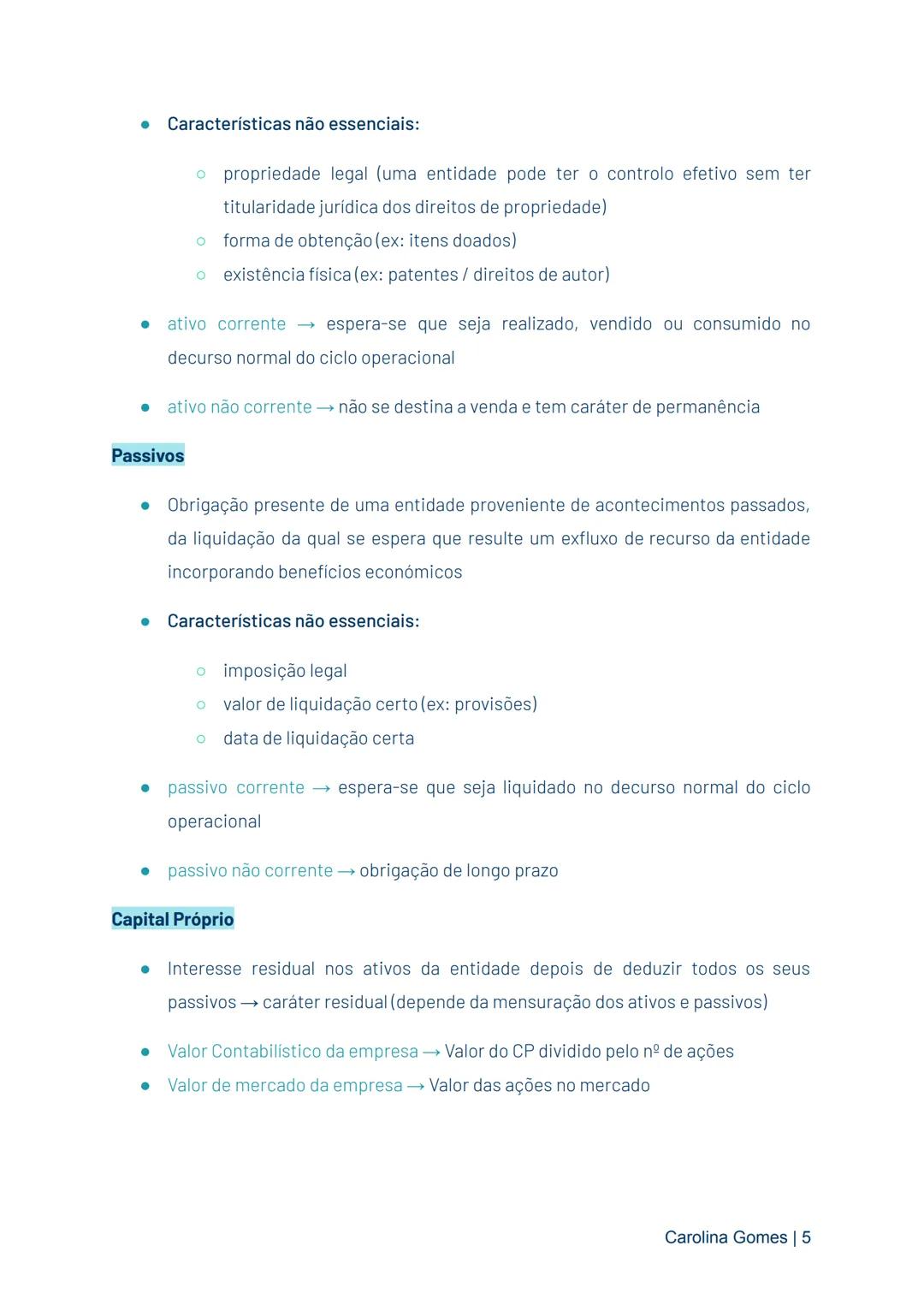

Existem dois conceitos importantes de capital: o capital financeiro (meios financeiros investidos, associado aos ativos líquidos) e o capital físico (capacidade produtiva ou operacional). A manutenção do capital é fundamental para determinar o lucro.

A Demonstração dos Resultados (DR) proporciona informação sobre o retorno obtido pela entidade a partir dos recursos que controla durante o período. O resultado líquido é calculado pela fórmula: Rendimentos - Gastos.

Os rendimentos representam aumentos nos benefícios económicos durante o período contabilístico, que resultam em aumentos do capital próprio (exceto contribuições dos participantes). Podem ser réditos (provenientes das atividades correntes, como vendas) ou ganhos (que podem ou não decorrer das atividades correntes, como juros ou rendas).

⚠️ A DR é elaborada de acordo com o regime de acréscimo, o que significa que as transações são reconhecidas quando ocorrem, não quando há fluxos de dinheiro. Por exemplo, um serviço só é considerado rendimento quando é prestado, não quando é recebido o pagamento!

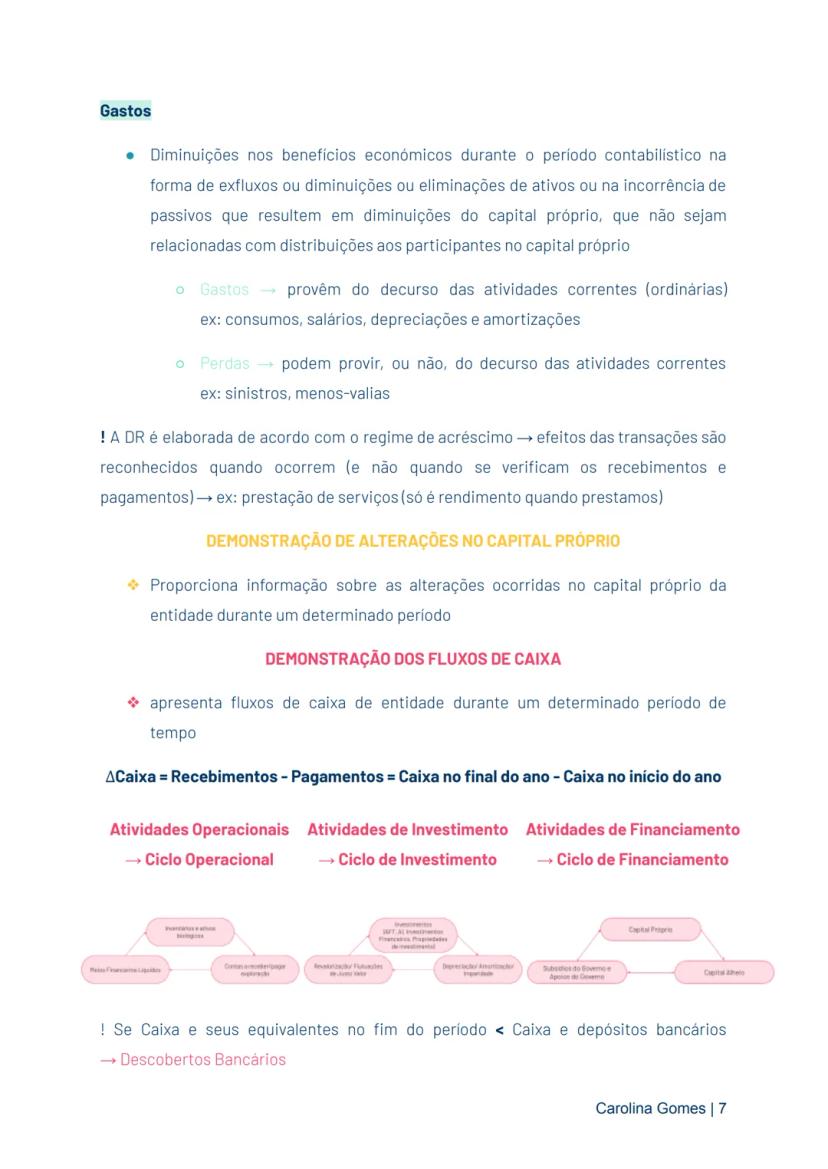

Os gastos representam diminuições nos benefícios económicos durante o período contabilístico, resultando em diminuições do capital próprio (exceto distribuições aos participantes). Dividem-se em gastos provenientes das atividades correntes (consumos, salários, depreciações) e perdas .

A Demonstração de Alterações no Capital Próprio fornece informação sobre as modificações ocorridas no capital próprio durante um determinado período, permitindo entender como evoluiu o valor dos acionistas.

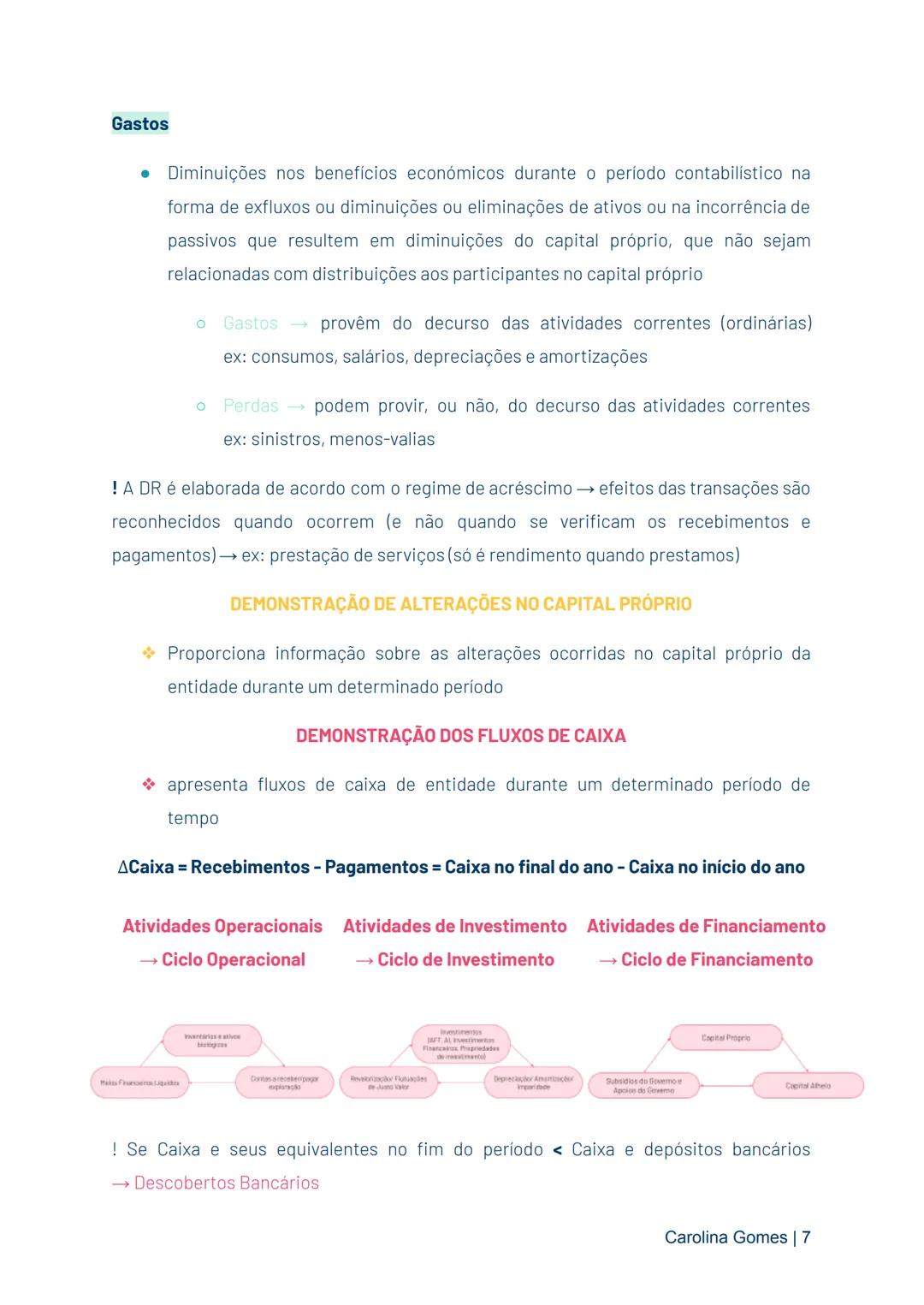

A Demonstração dos Fluxos de Caixa apresenta os movimentos de caixa da entidade, organizados em três categorias: atividades operacionais (ciclo operacional), atividades de investimento (ciclo de investimento) e atividades de financiamento (ciclo de financiamento). A variação de caixa é calculada pela diferença entre recebimentos e pagamentos.

💸 Se a caixa e seus equivalentes no final do período for menor que caixa e depósitos bancários, isso indica a existência de descobertos bancários - uma situação que requer atenção na gestão financeira!

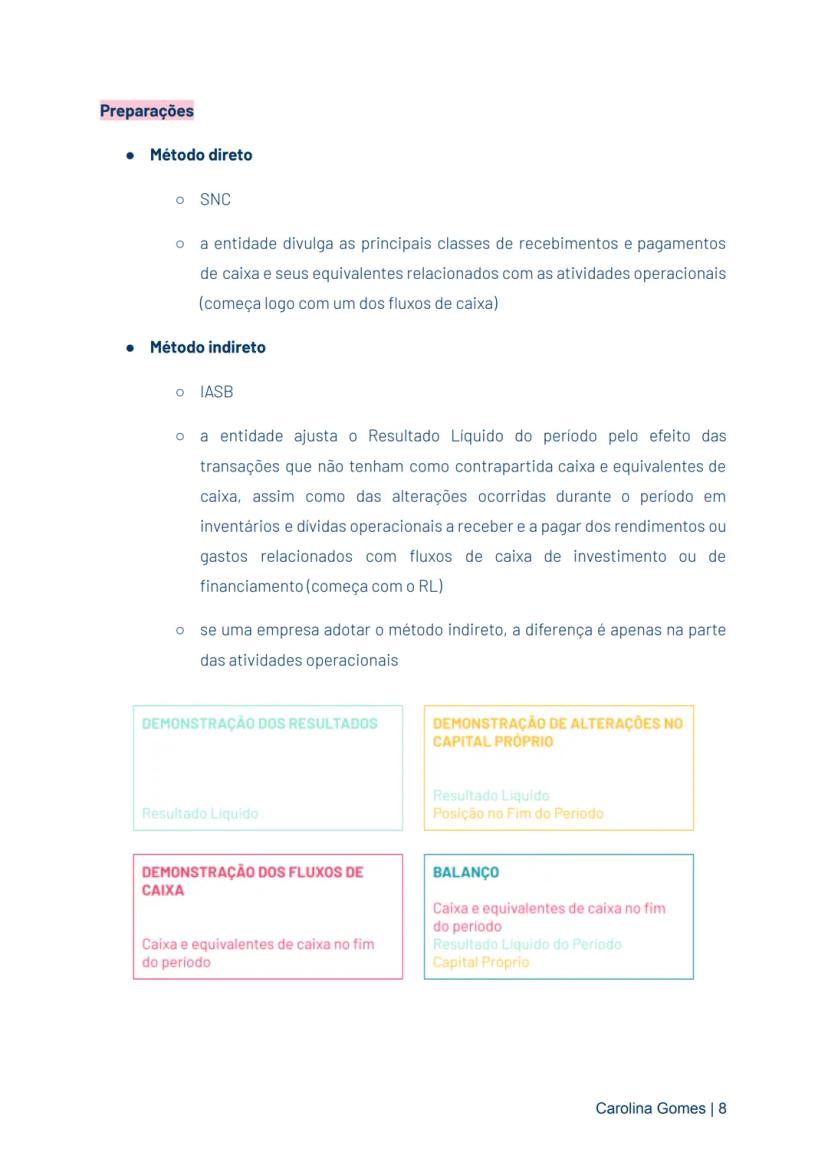

Existem dois métodos para preparar a Demonstração dos Fluxos de Caixa:

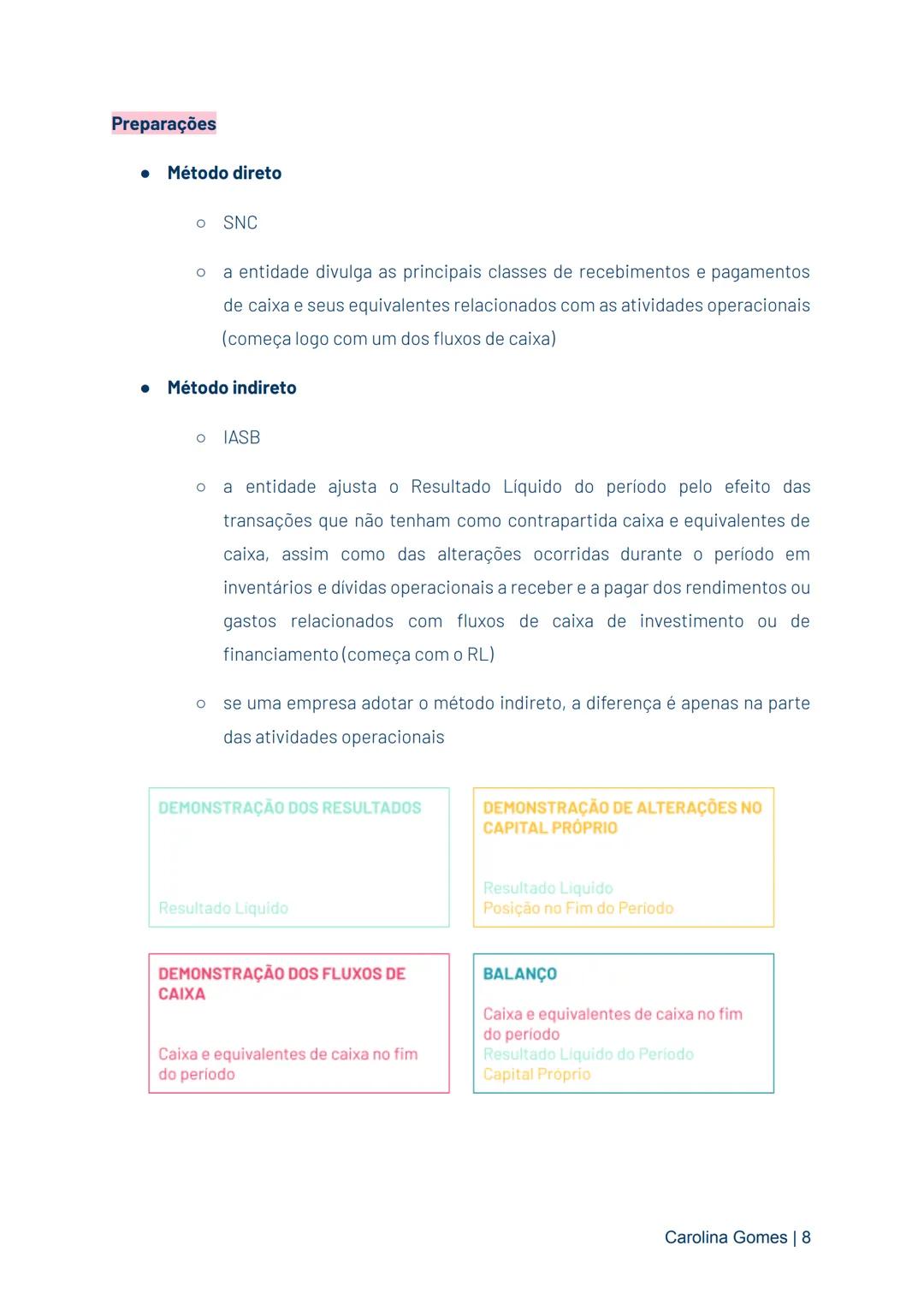

As demonstrações financeiras estão interligadas e complementam-se entre si. O Resultado Líquido, apurado na Demonstração dos Resultados, é incorporado na Demonstração de Alterações no Capital Próprio. O valor final de caixa e equivalentes, calculado na Demonstração dos Fluxos de Caixa, aparece no Balanço.

Esta interligação permite aos utilizadores das demonstrações financeiras ter uma visão completa e coerente da situação da empresa, relacionando o desempenho financeiro, a posição financeira e os fluxos de caixa.

🔄 Entender como as demonstrações financeiras se relacionam entre si é essencial para uma análise financeira abrangente e coerente!

Na contabilidade, é essencial compreender alguns conceitos-chave:

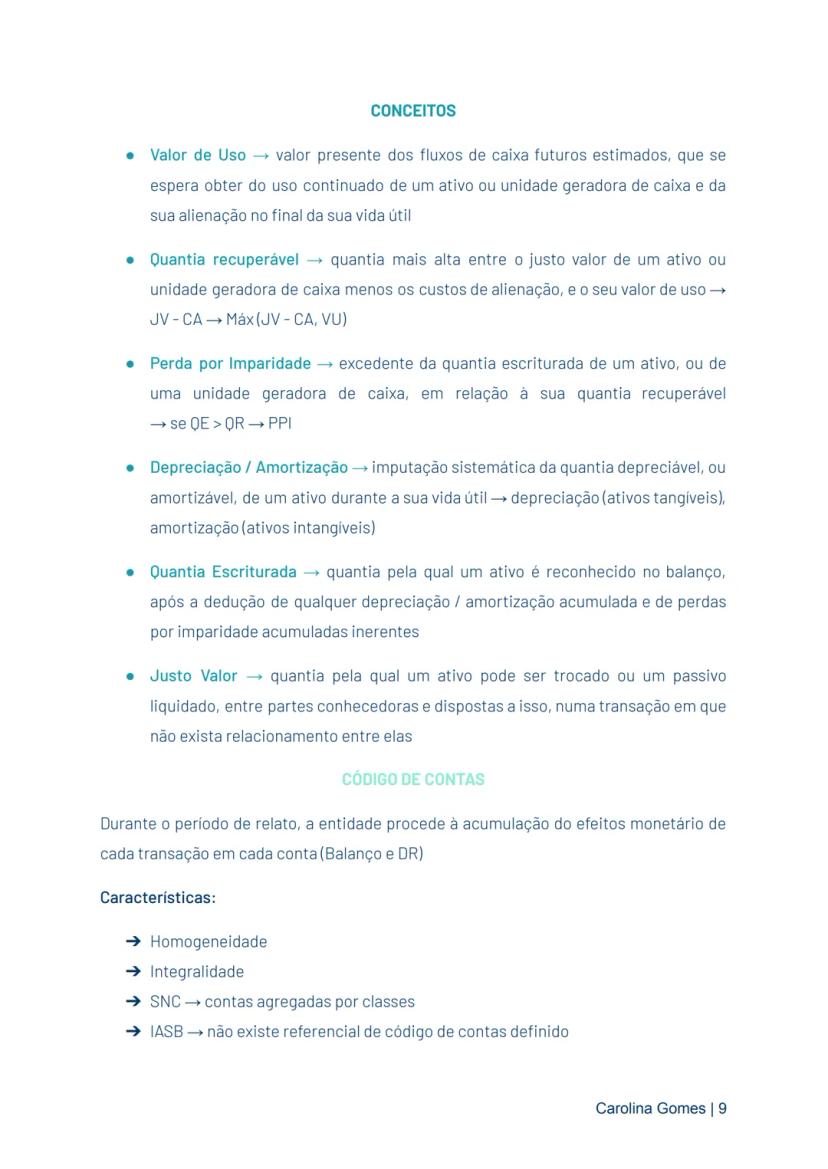

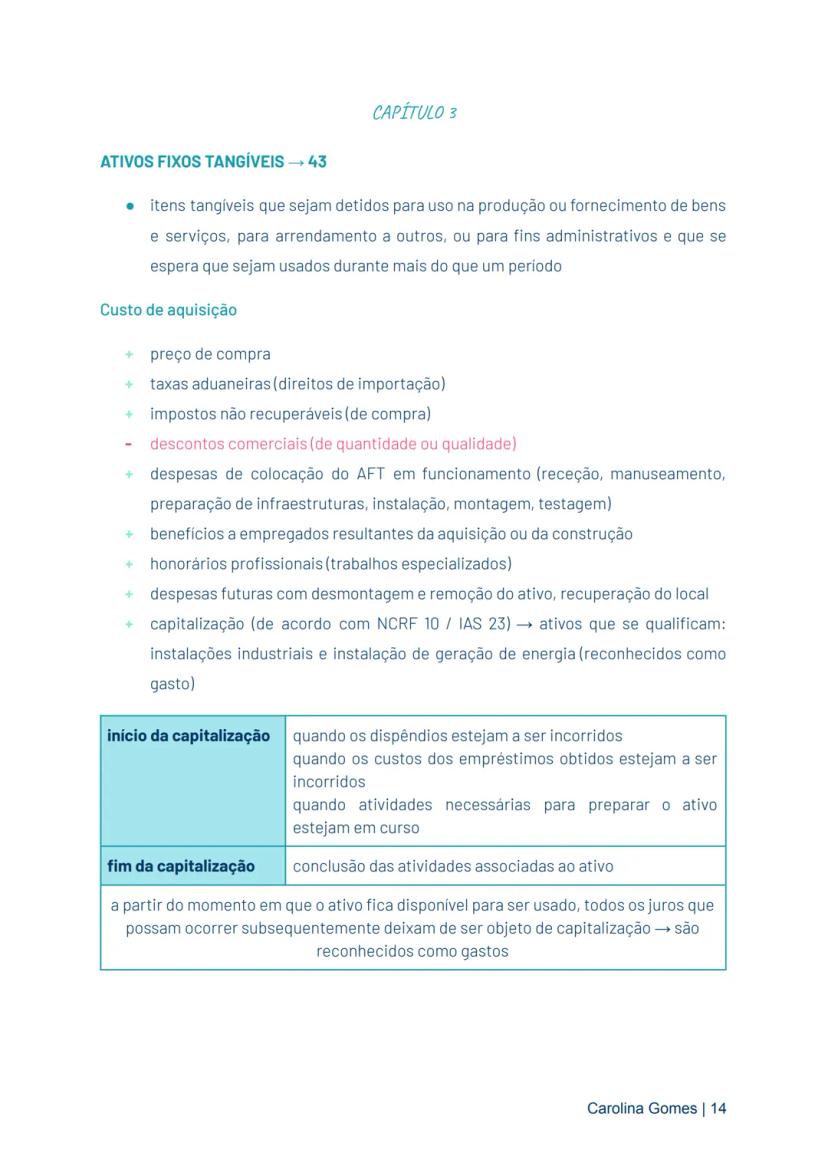

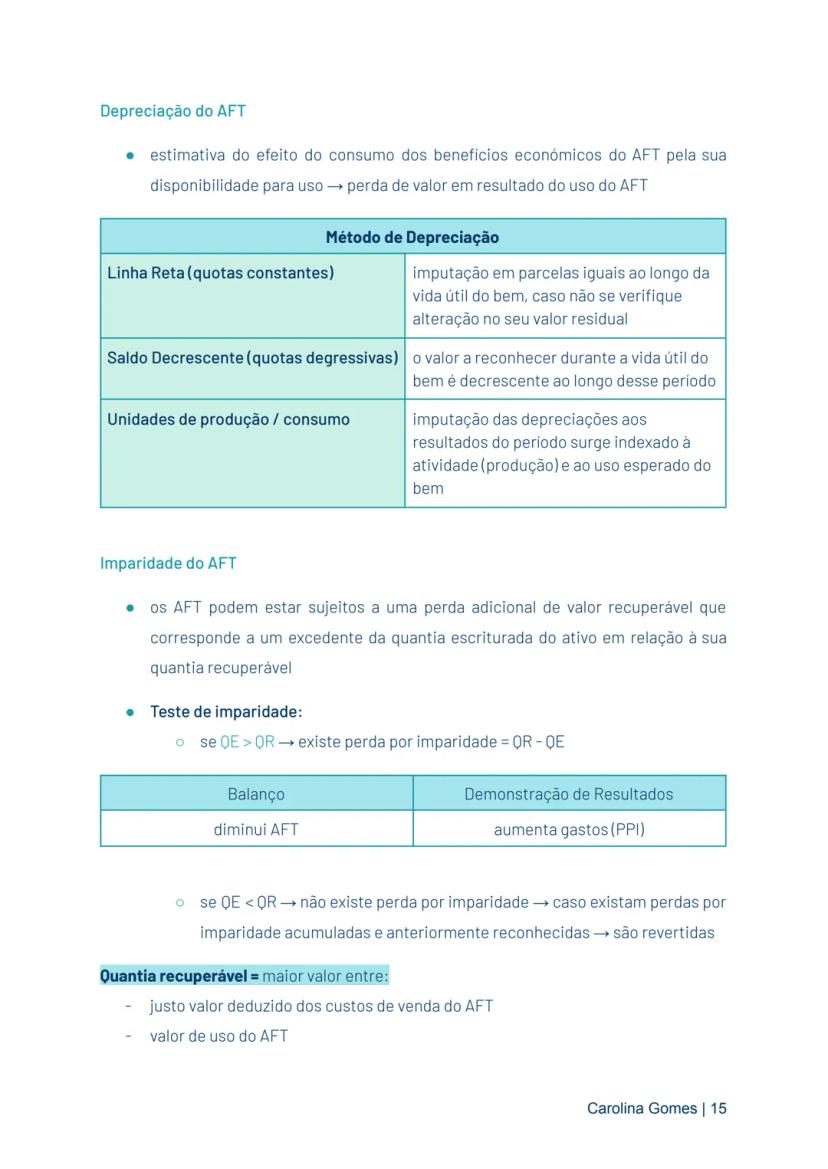

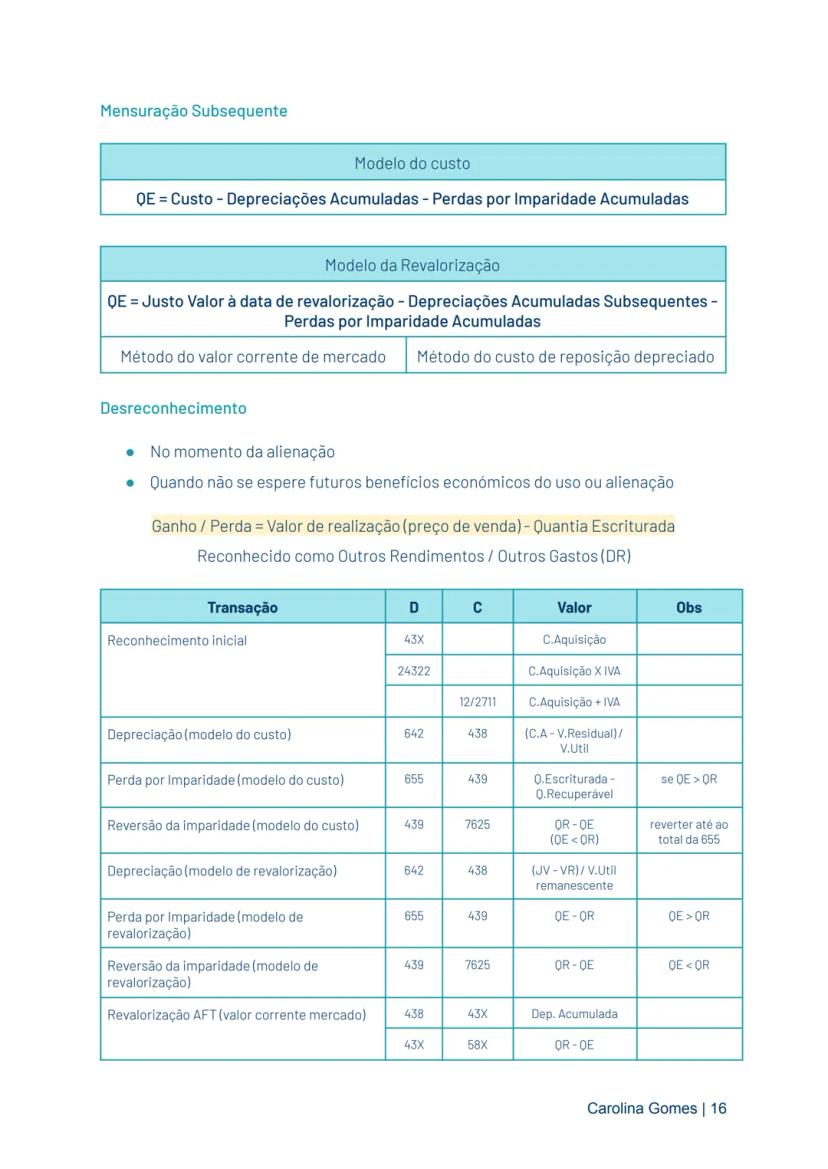

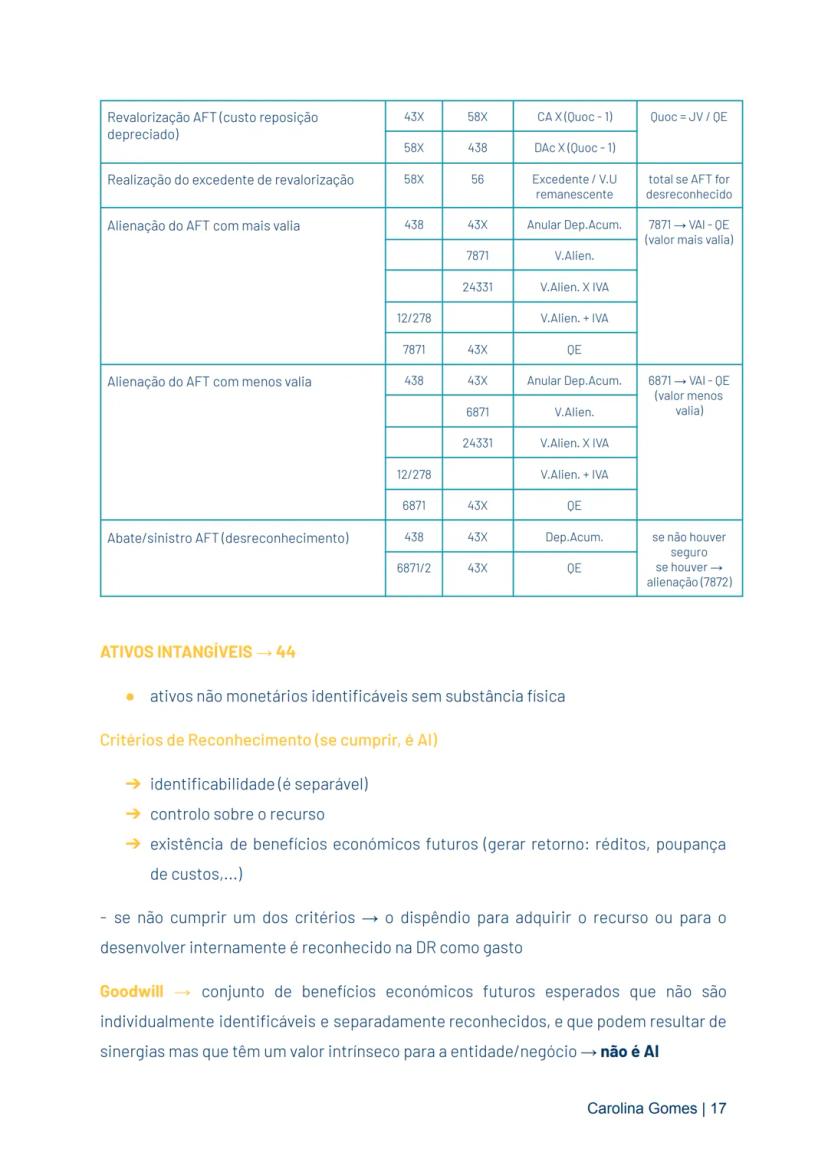

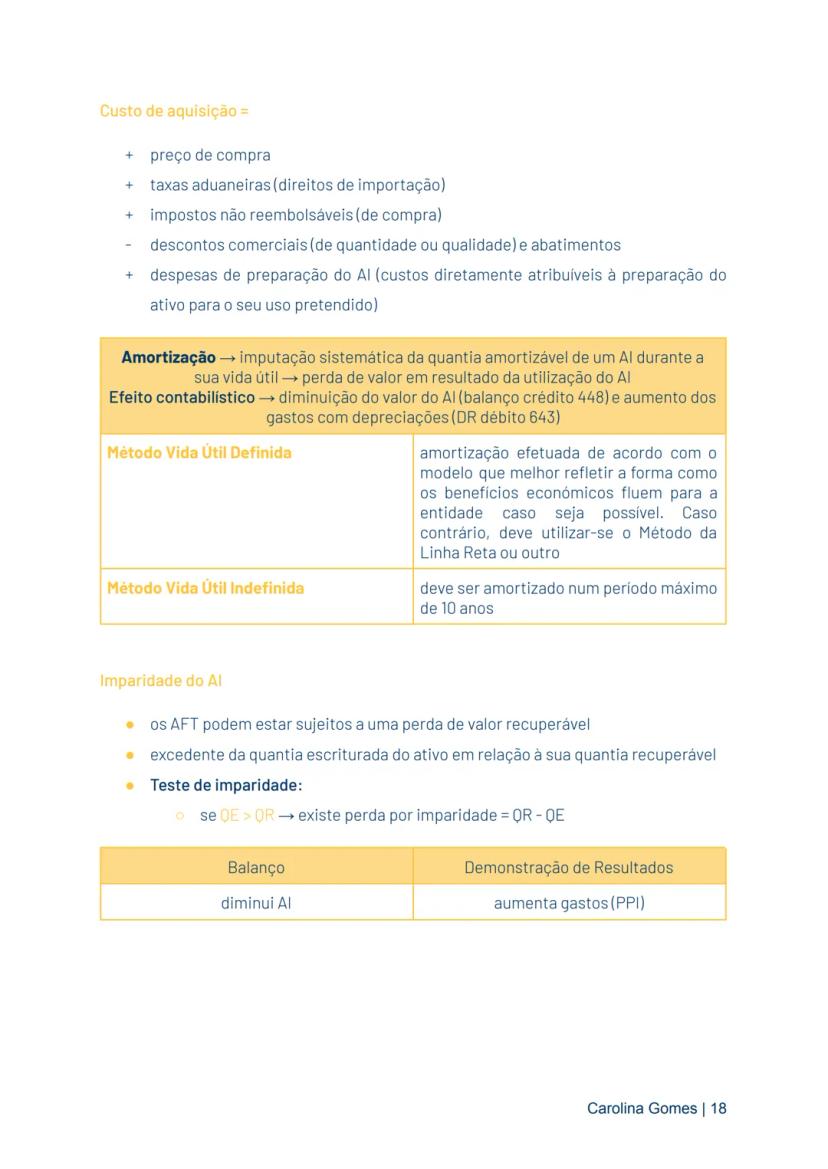

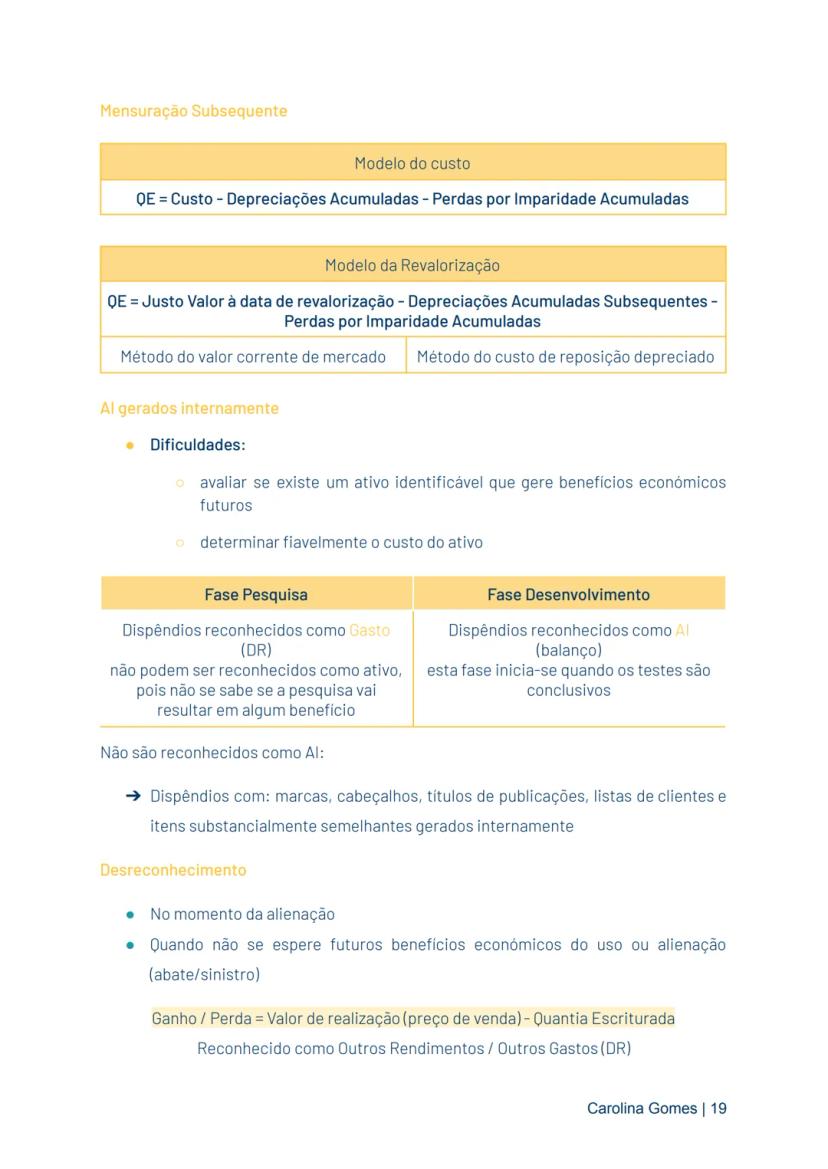

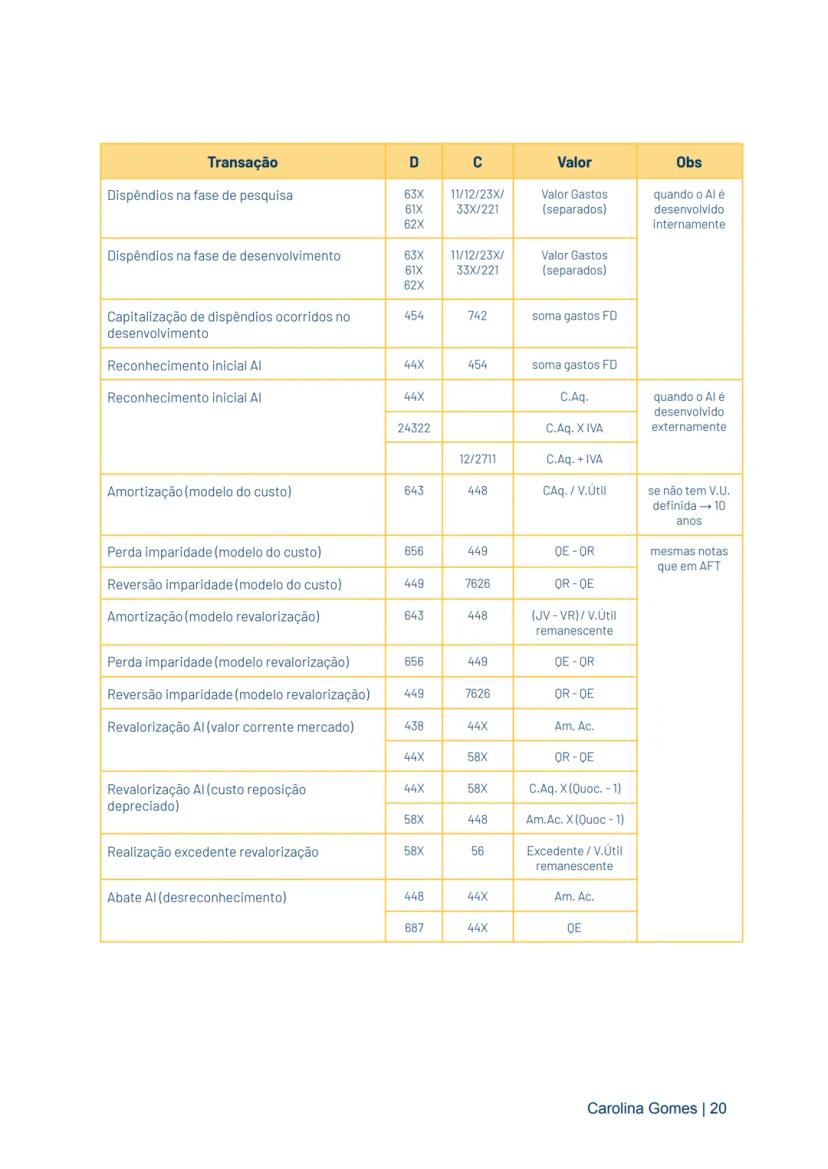

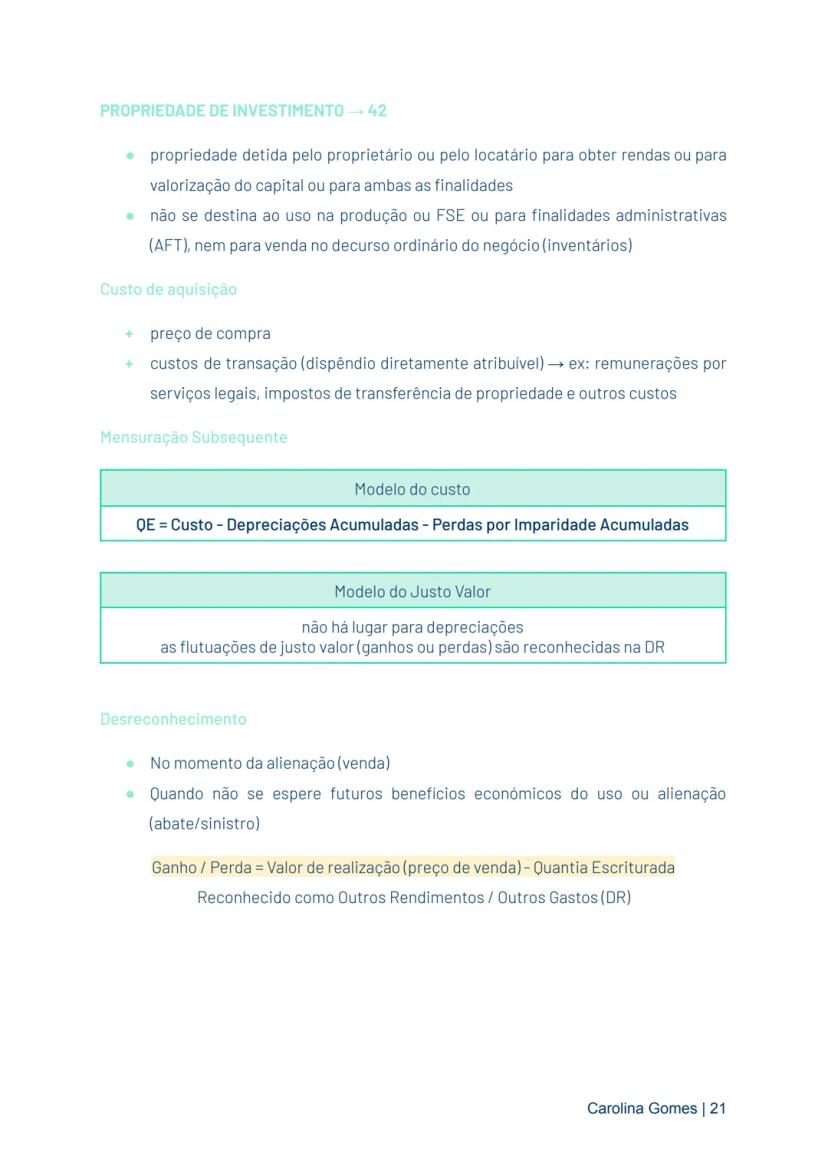

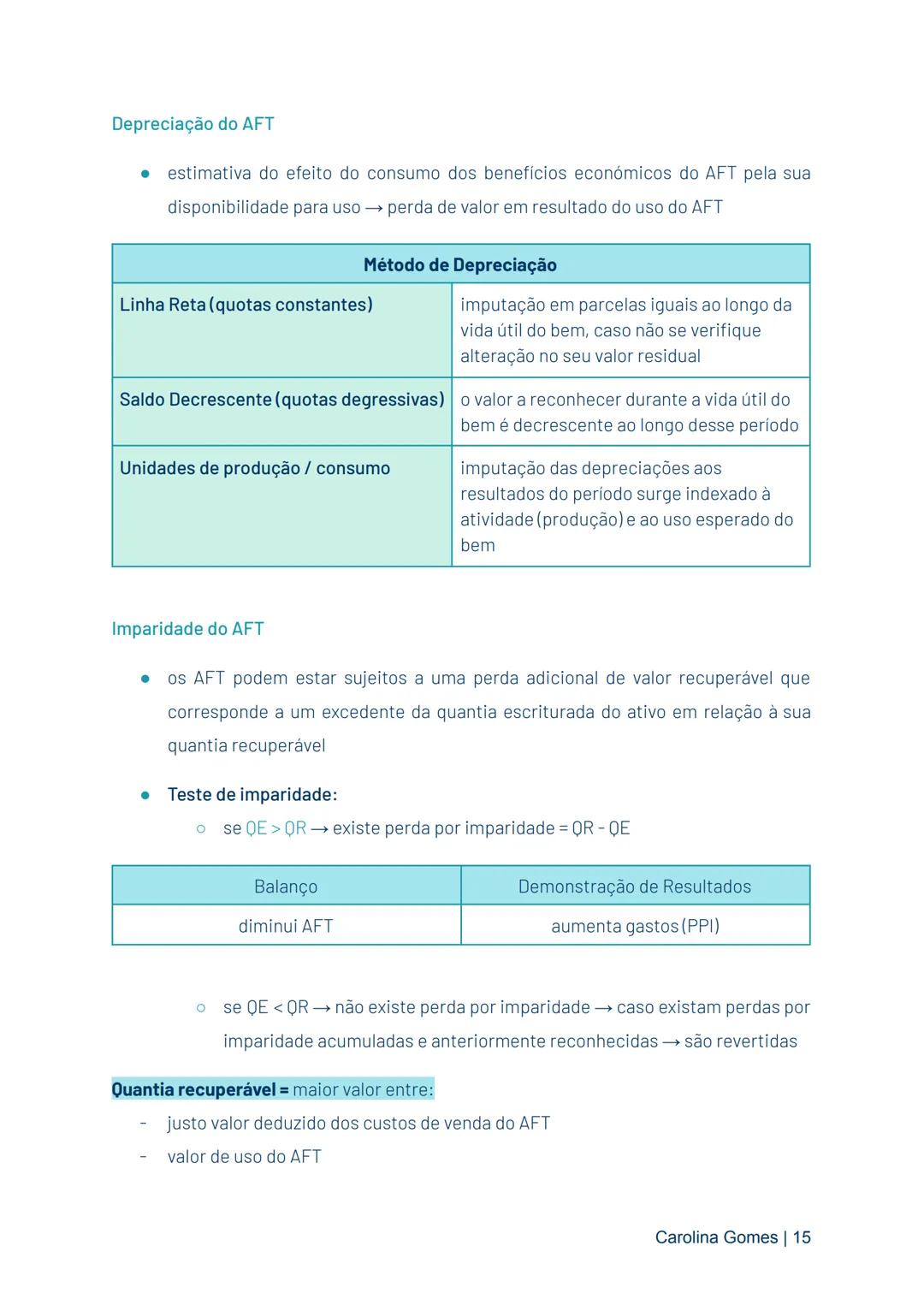

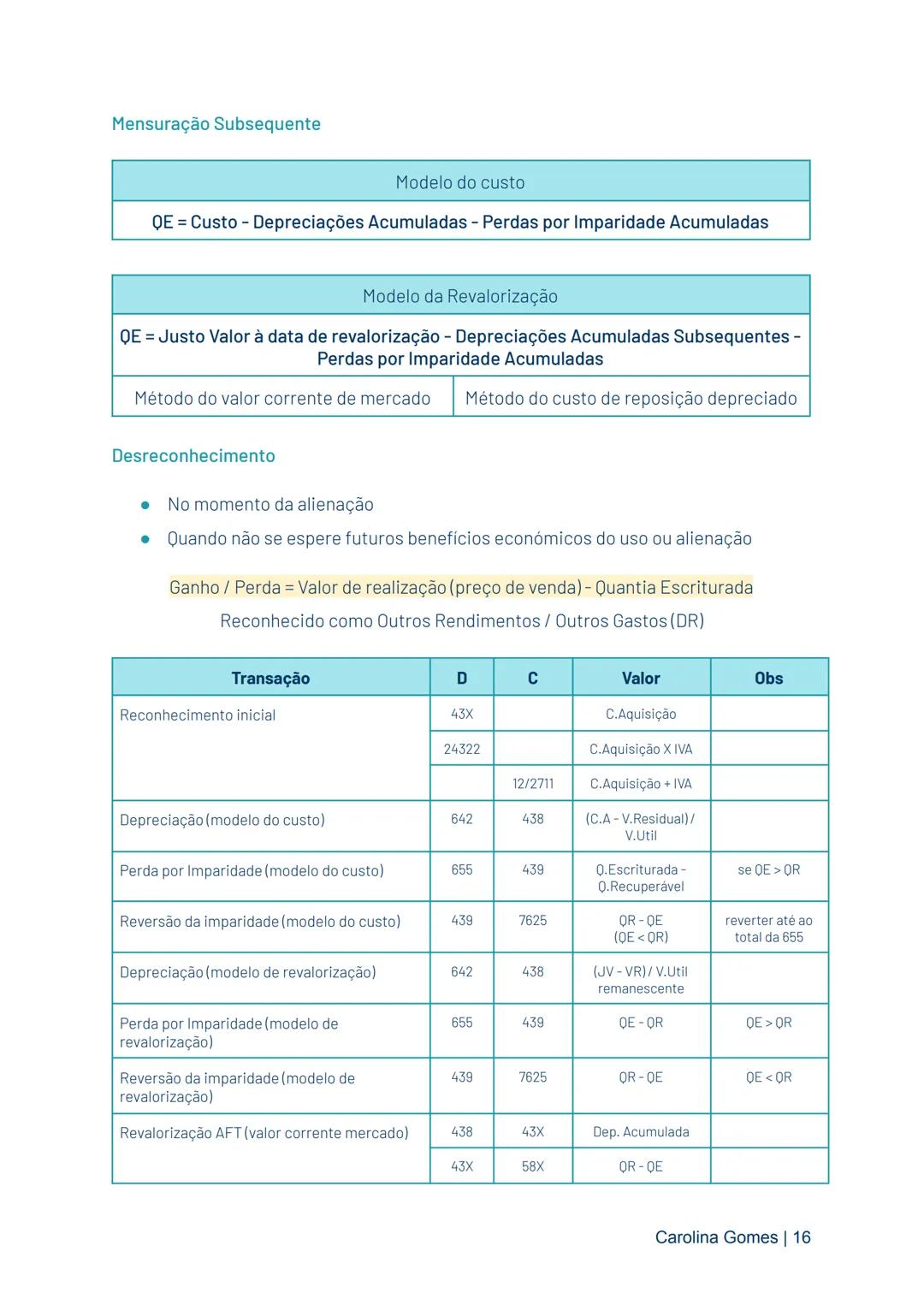

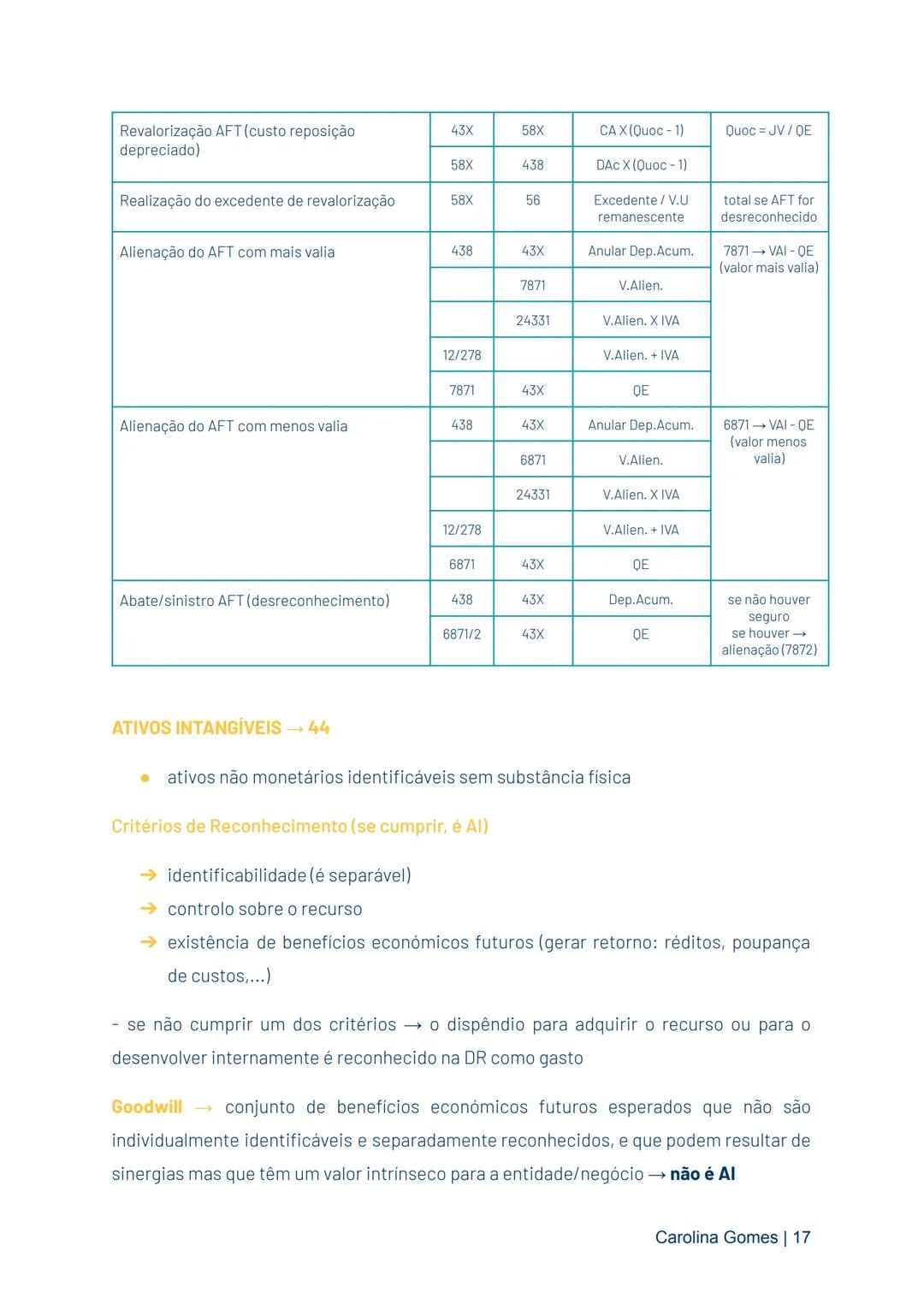

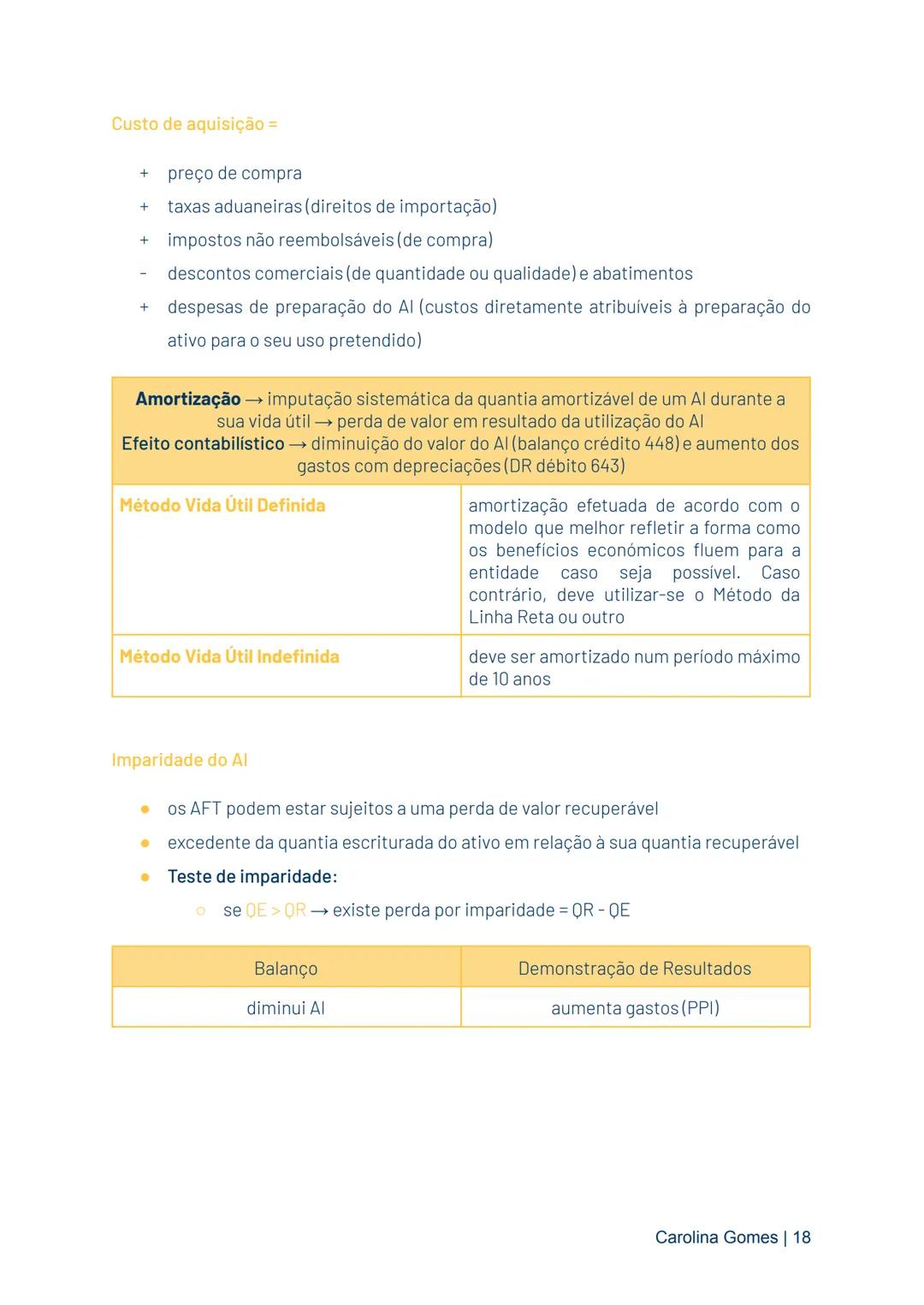

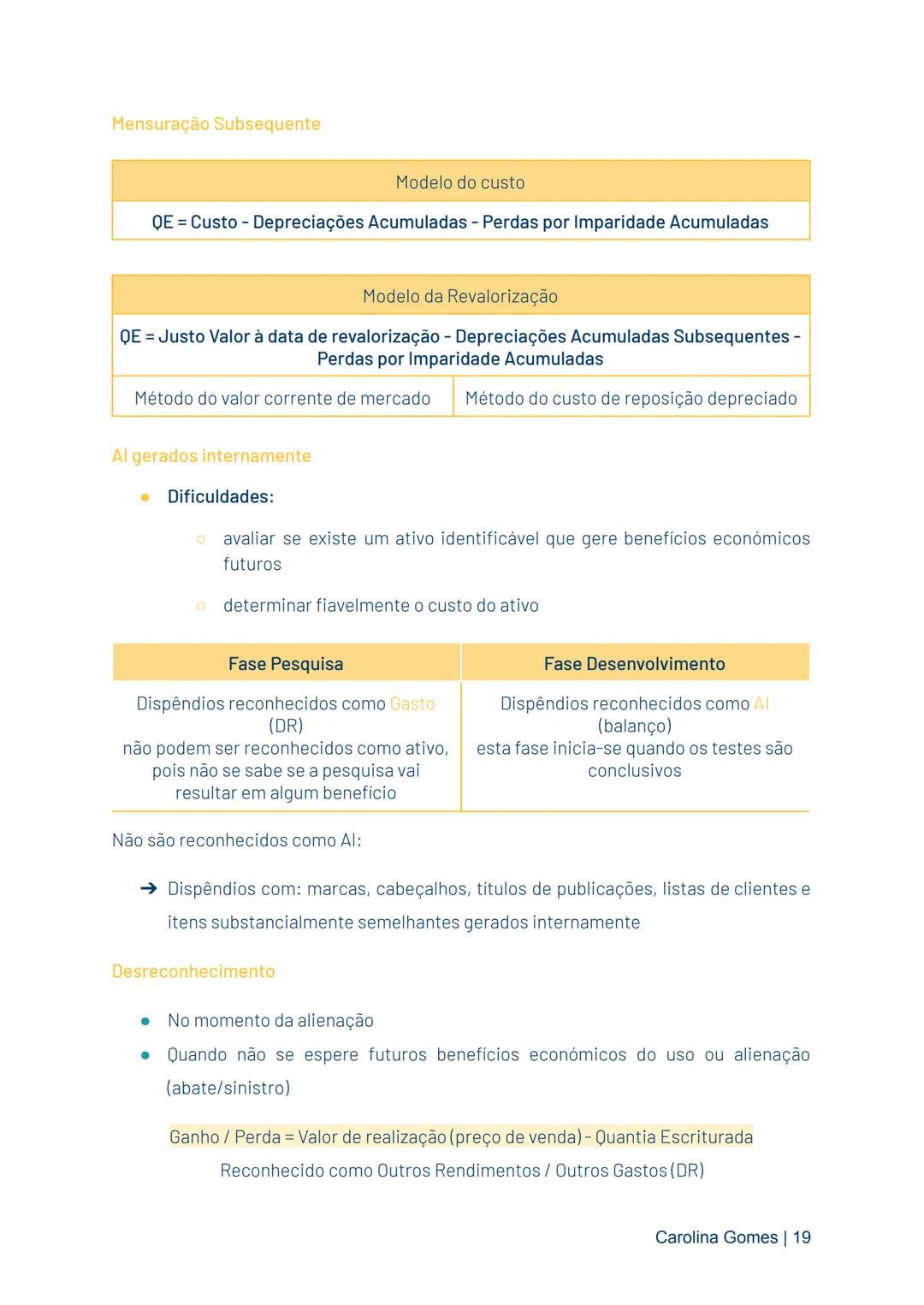

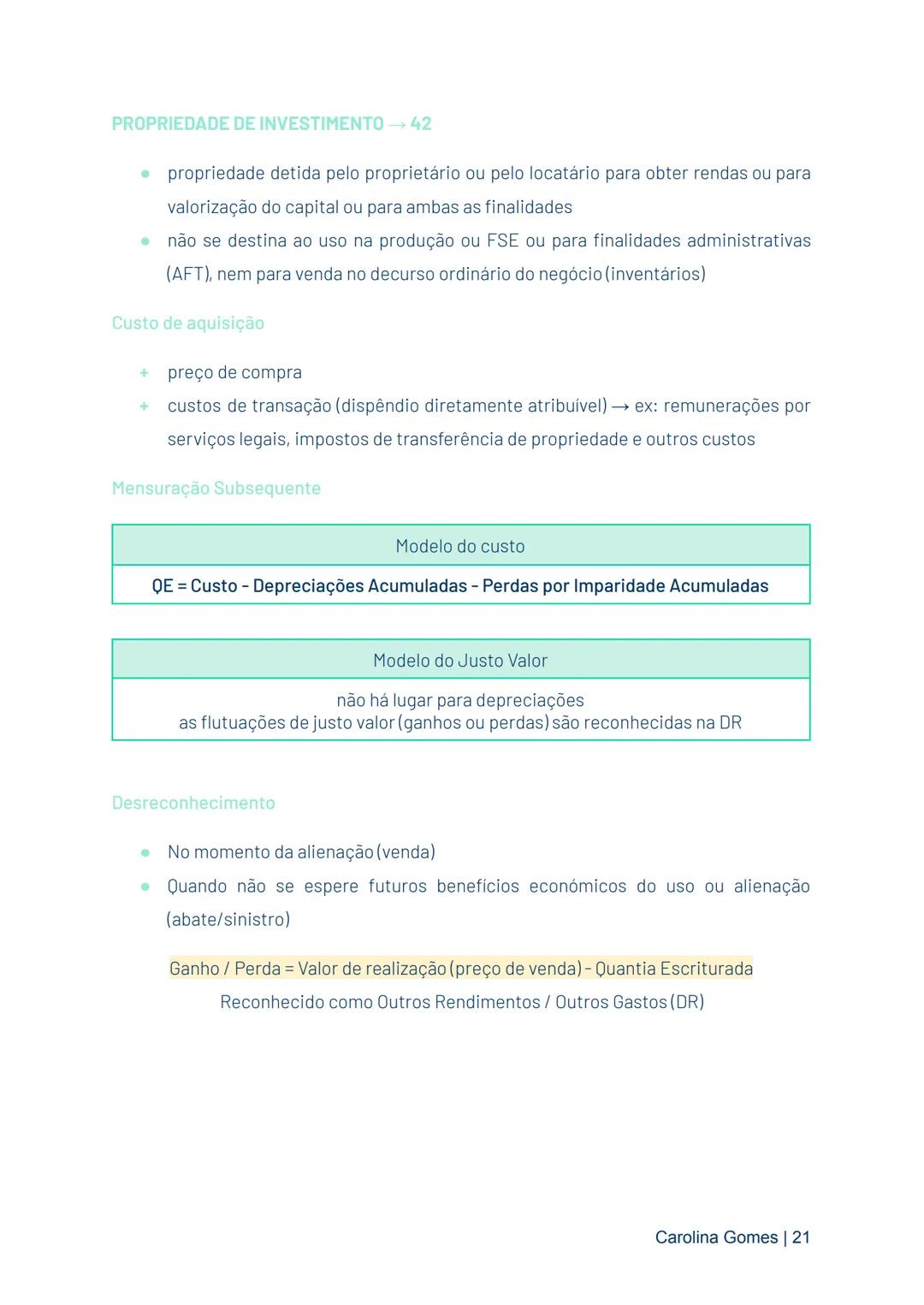

O valor de uso representa o valor presente dos fluxos de caixa futuros esperados de um ativo. A quantia recuperável é o valor mais alto entre o justo valor menos os custos de alienação e o valor de uso.

Uma perda por imparidade ocorre quando a quantia escriturada de um ativo excede a sua quantia recuperável. As depreciações (para ativos tangíveis) e amortizações (para intangíveis) representam a imputação sistemática da quantia depreciável durante a vida útil do ativo.

O justo valor é a quantia pela qual um ativo pode ser trocado ou um passivo liquidado entre partes conhecedoras e dispostas, numa transação sem relacionamento entre elas.

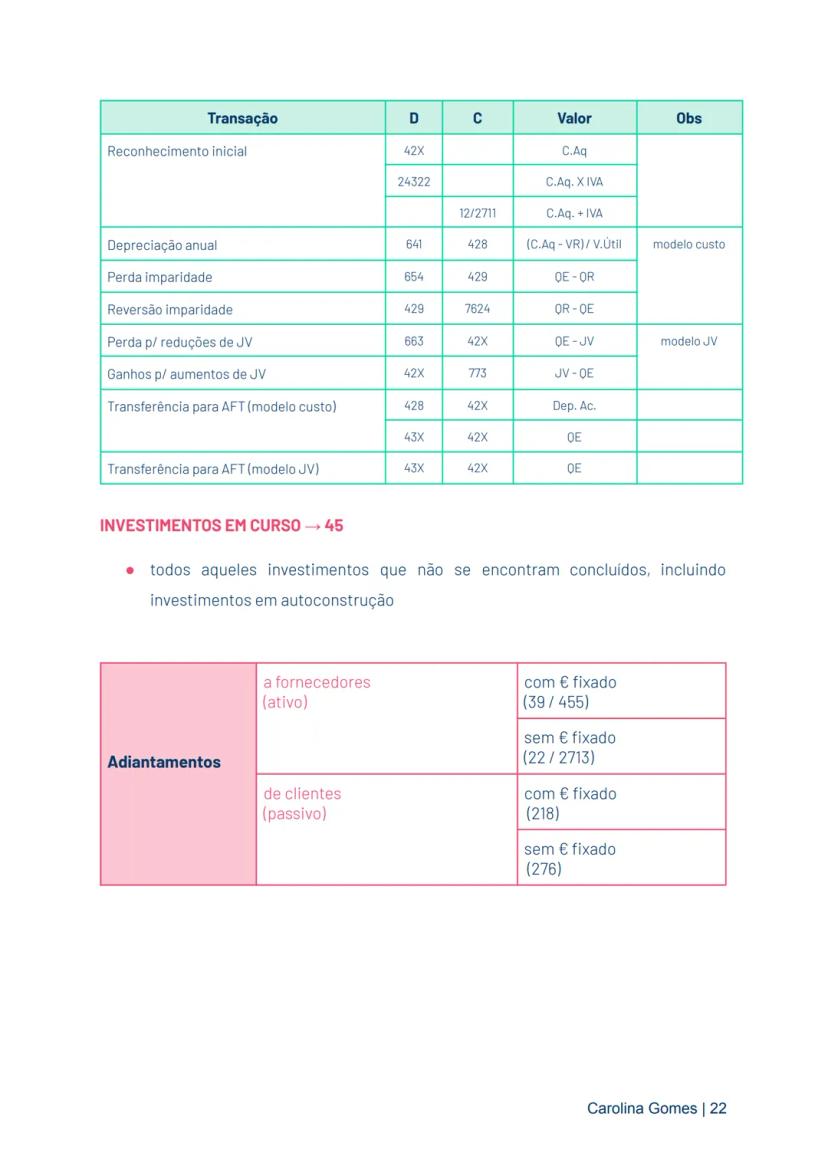

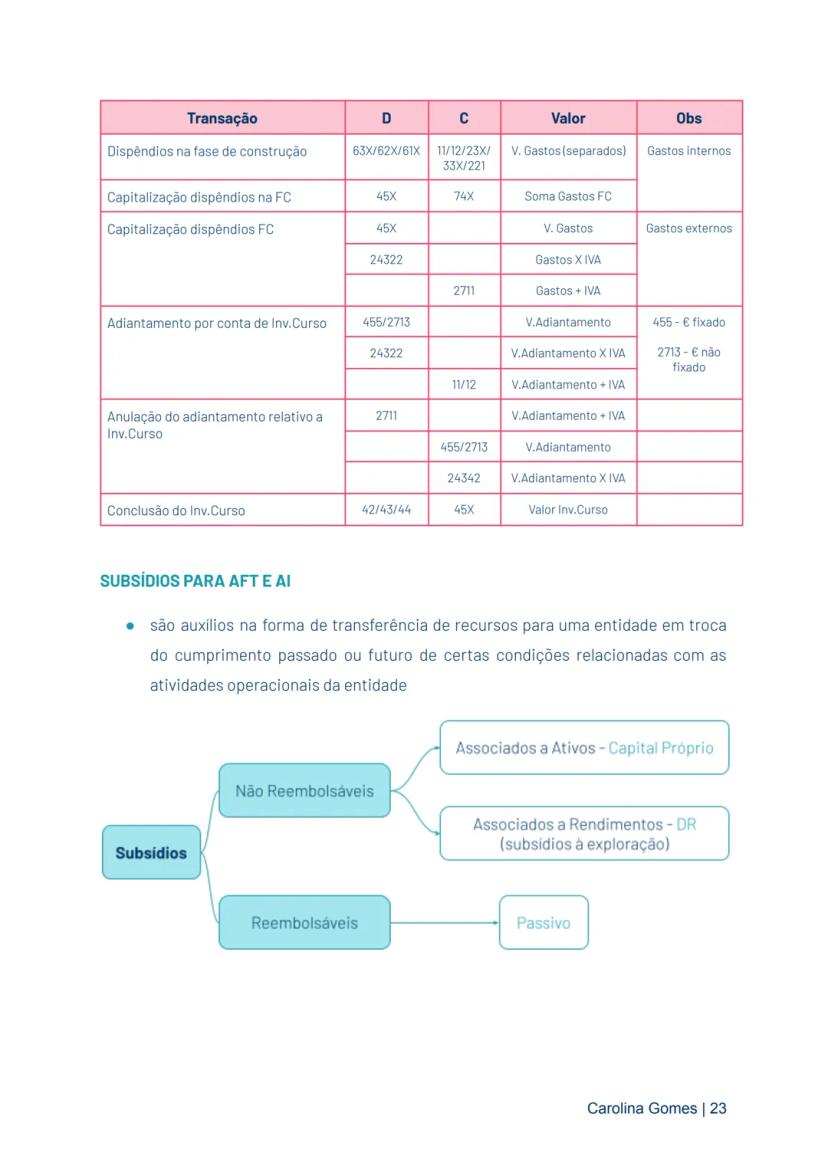

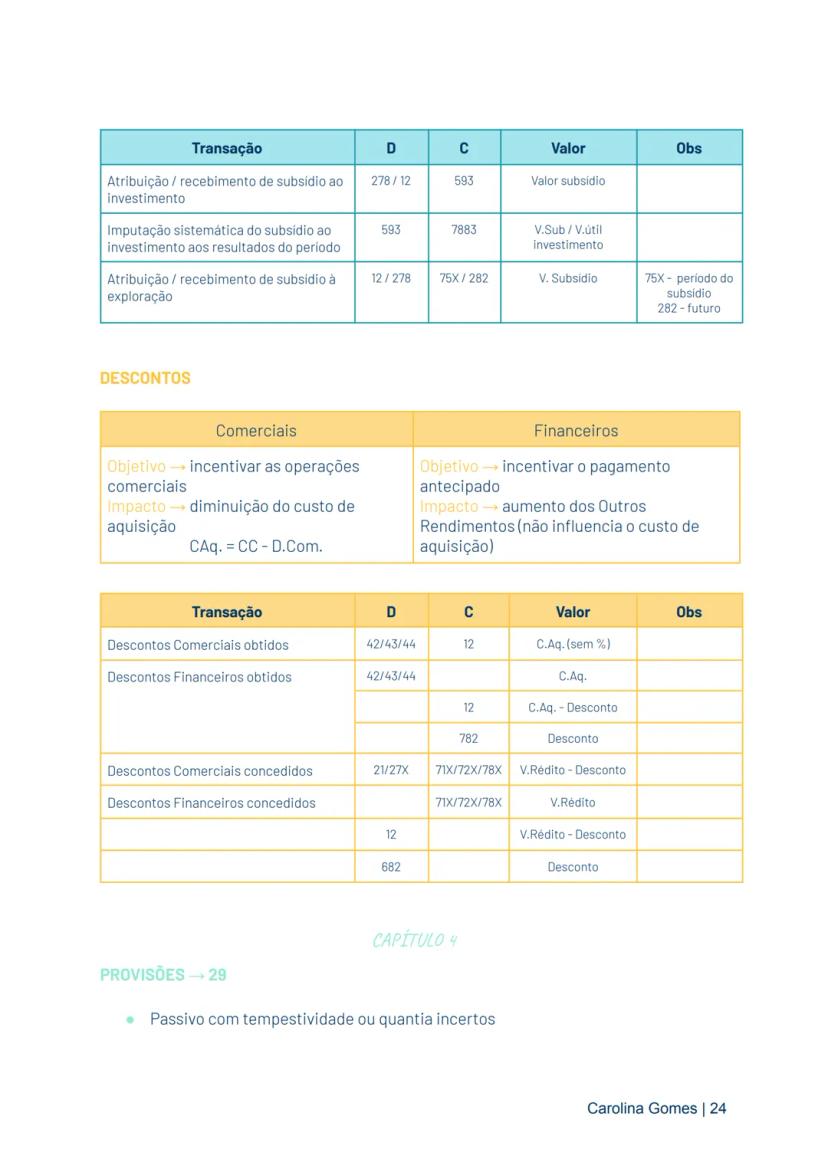

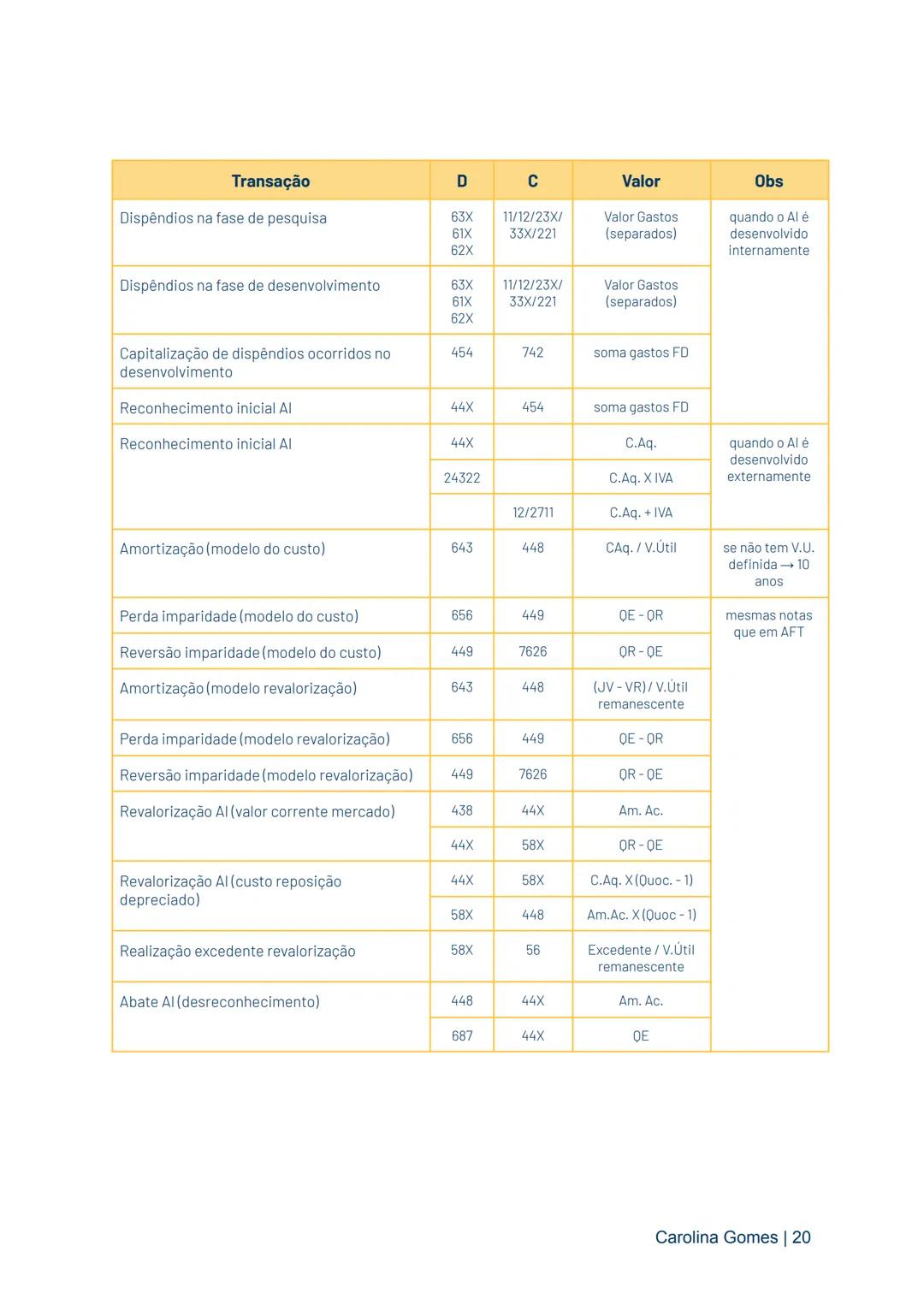

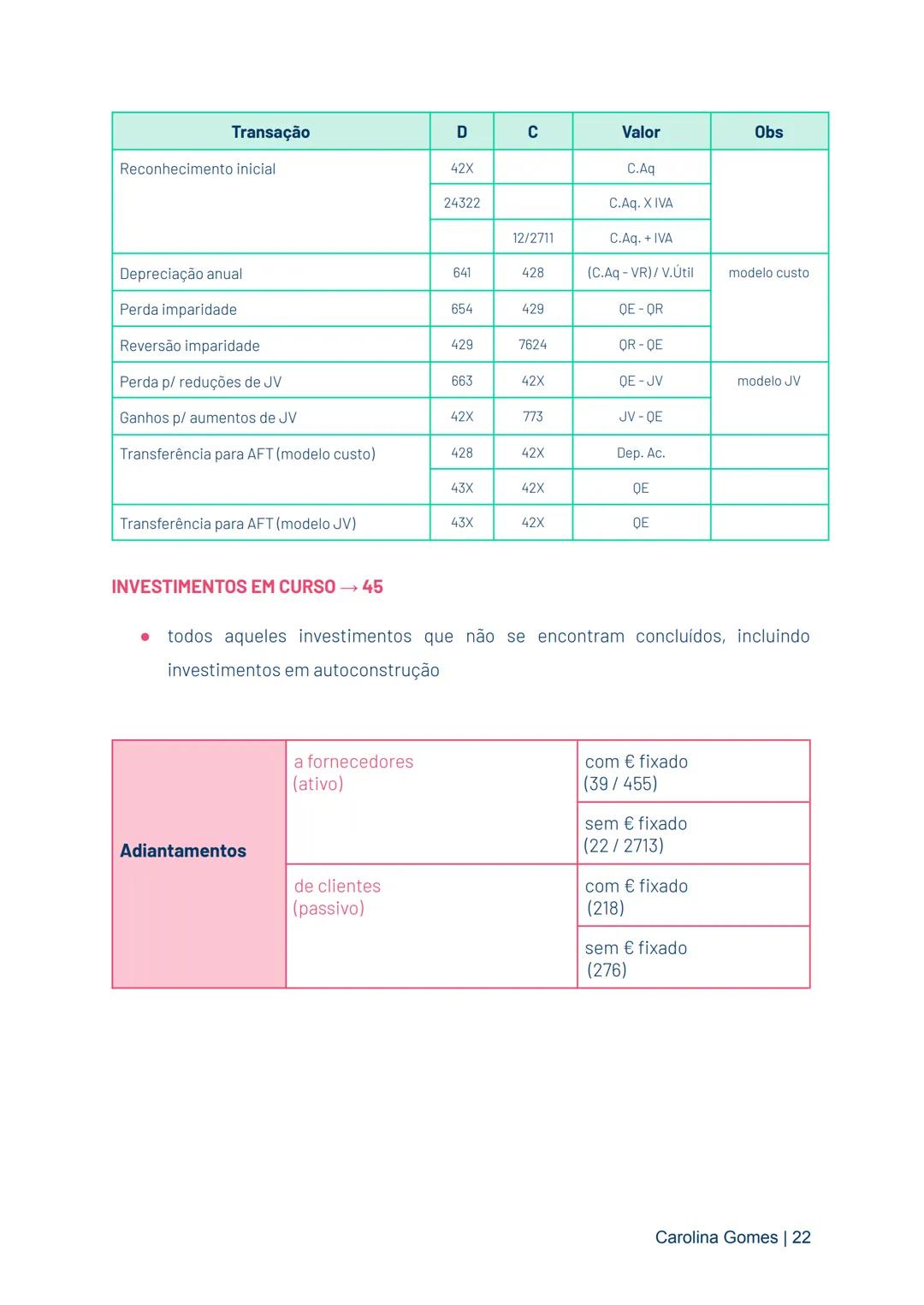

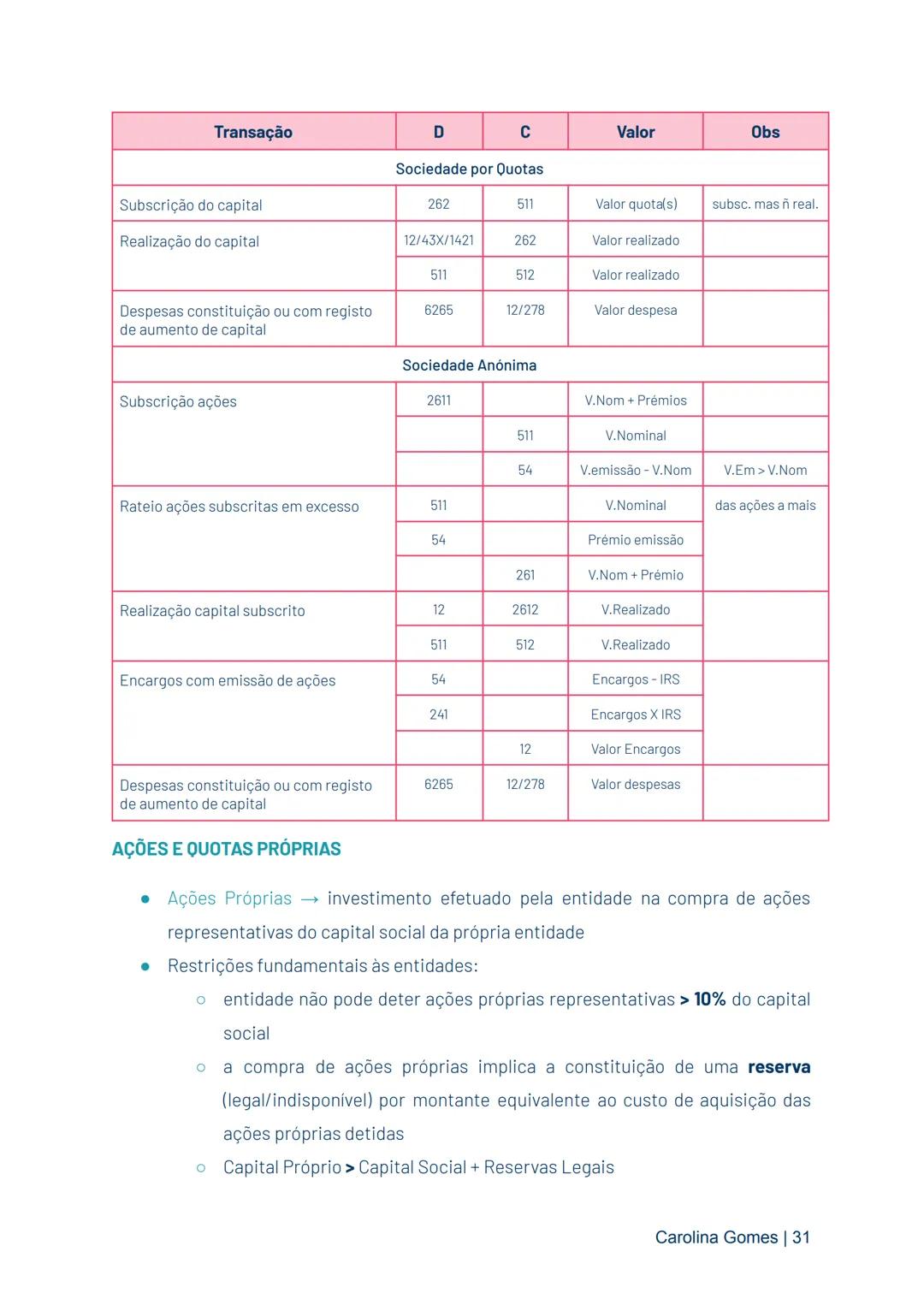

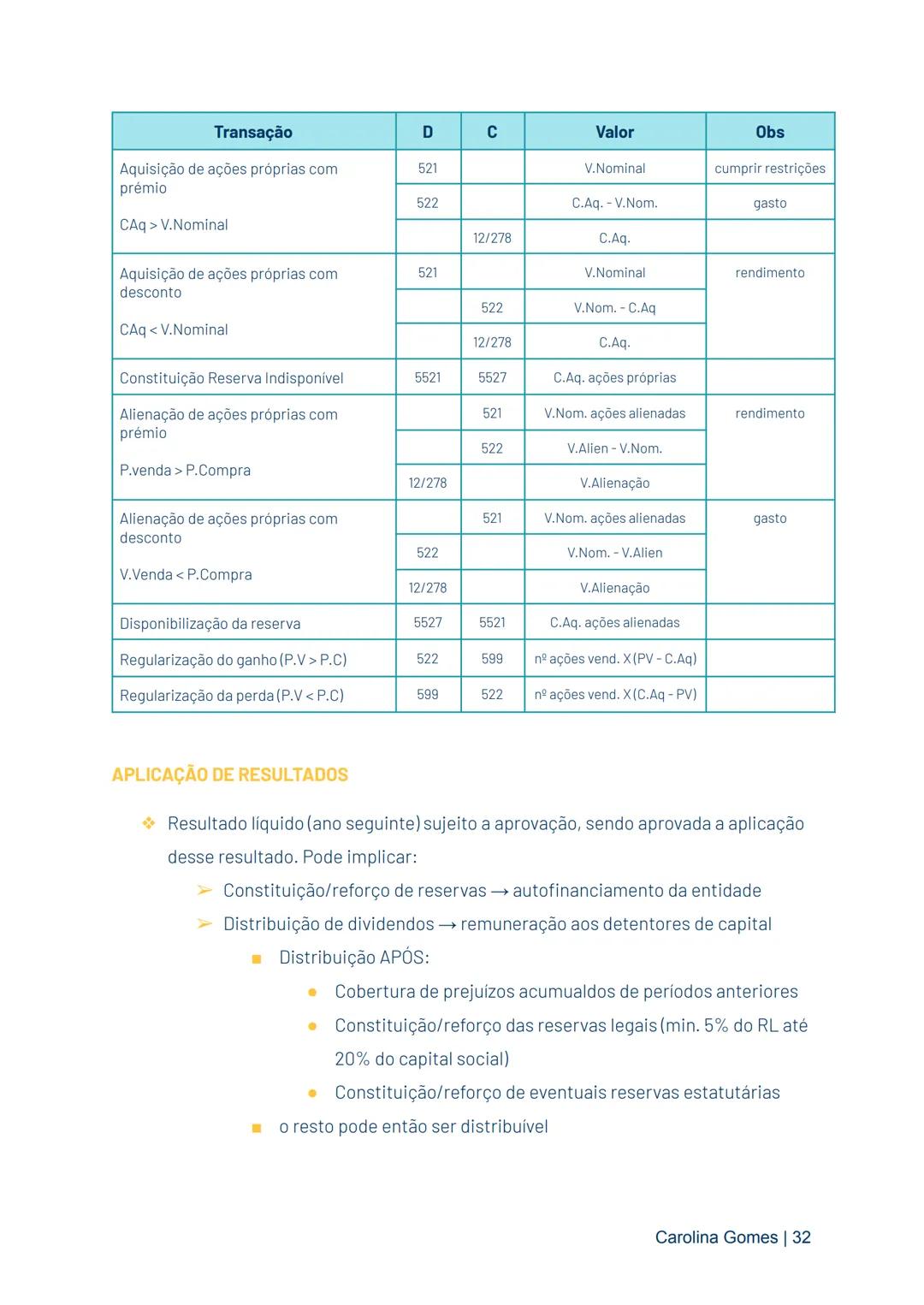

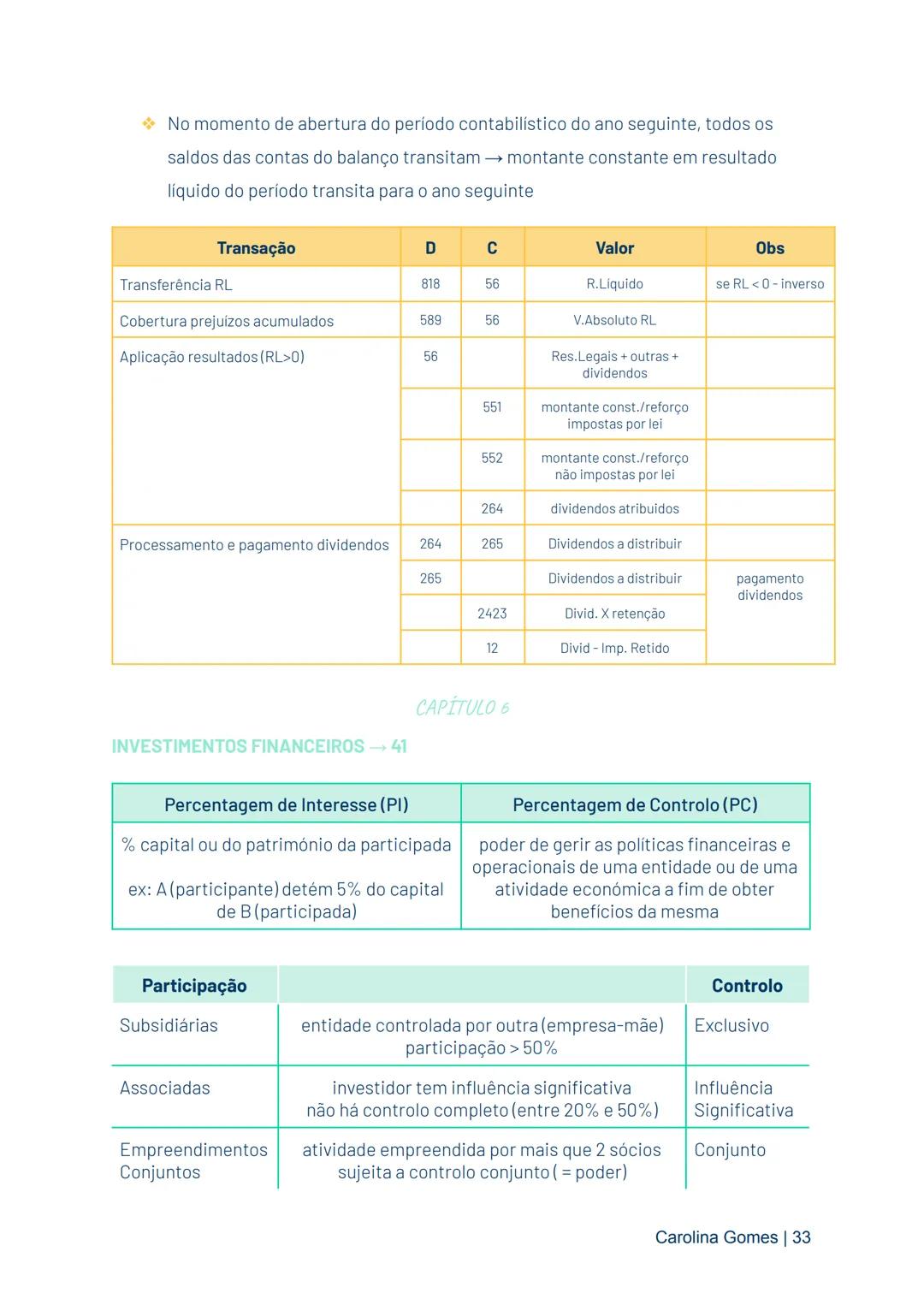

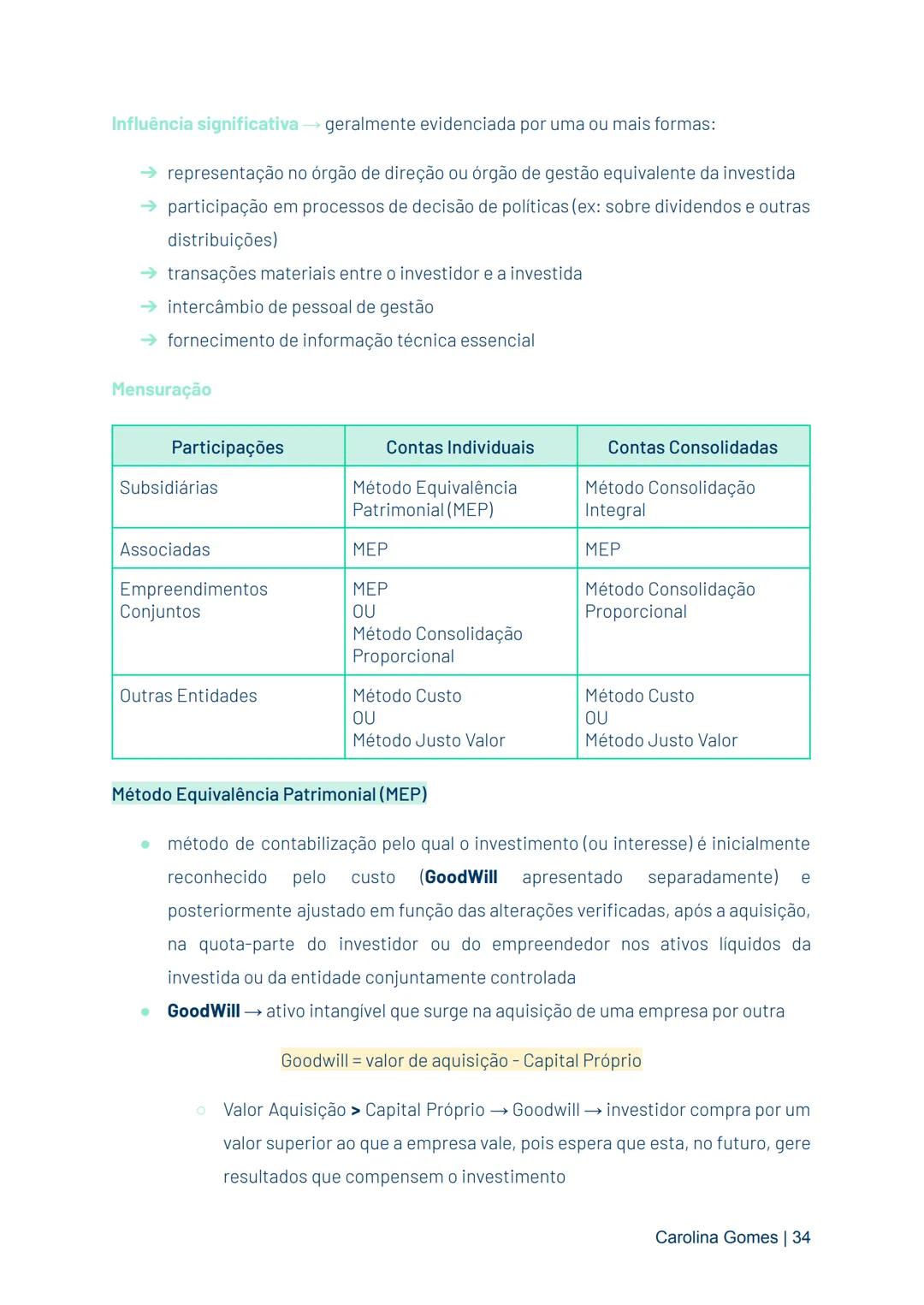

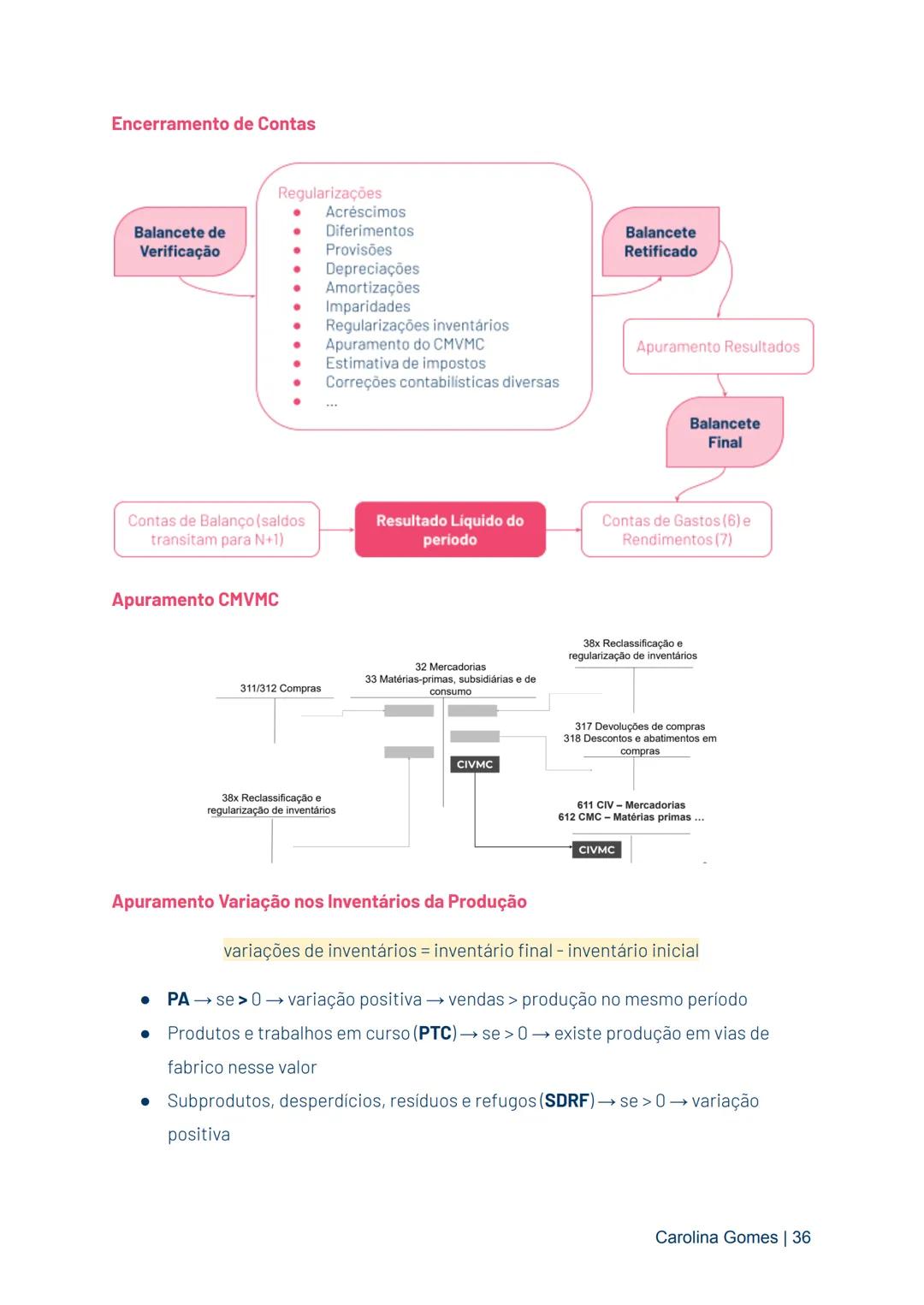

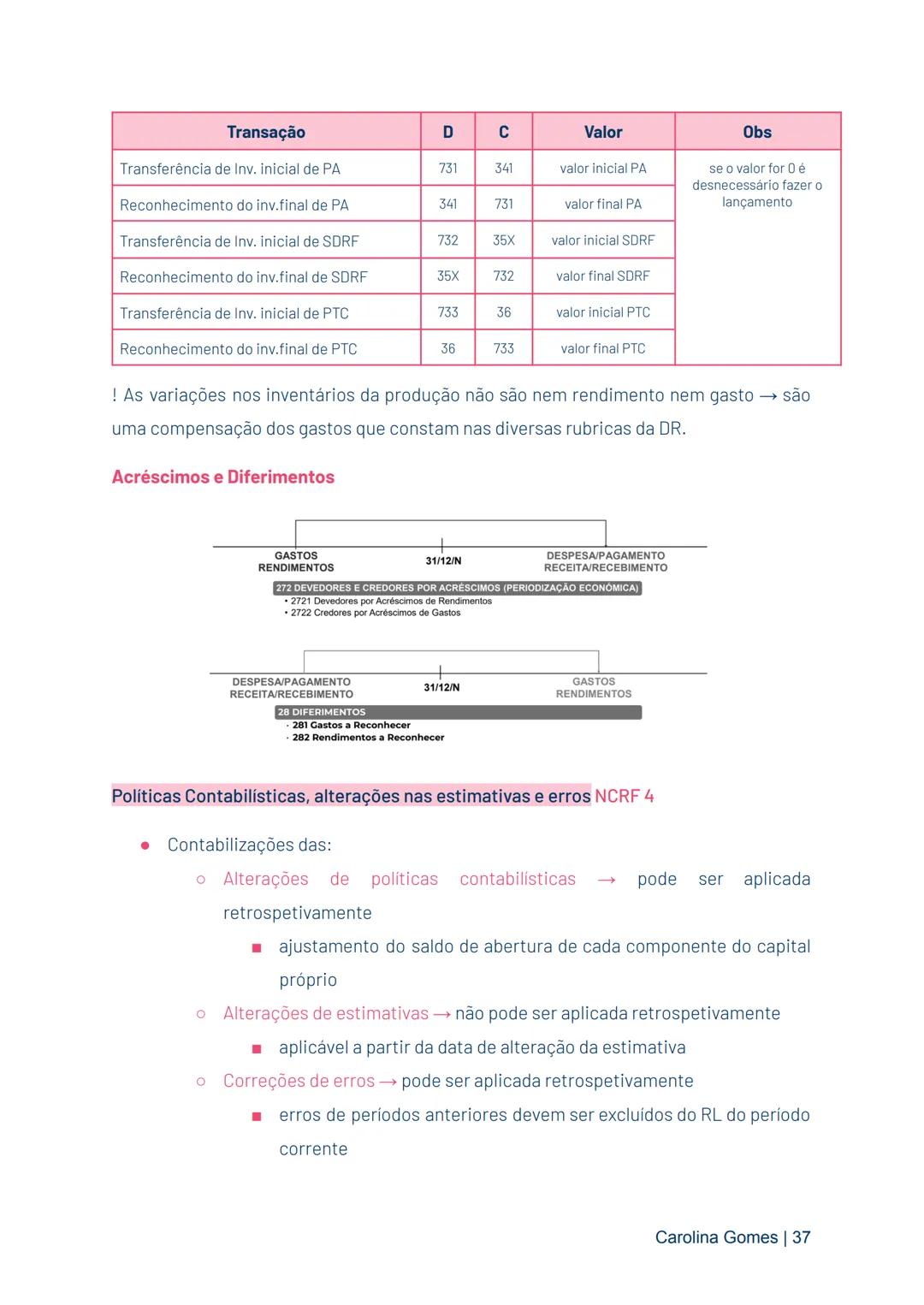

O código de contas permite a acumulação dos efeitos monetários de cada transação. Durante o período de relato, utilizam-se instrumentos como o Diário (registo cronológico) e o Razão (saldos credores e devedores), seguindo o método das partidas dobradas.

📝 O método das partidas dobradas é a base da contabilidade moderna: cada transação afeta pelo menos duas contas, mantendo sempre o Ativo = Capital Próprio + Passivo!

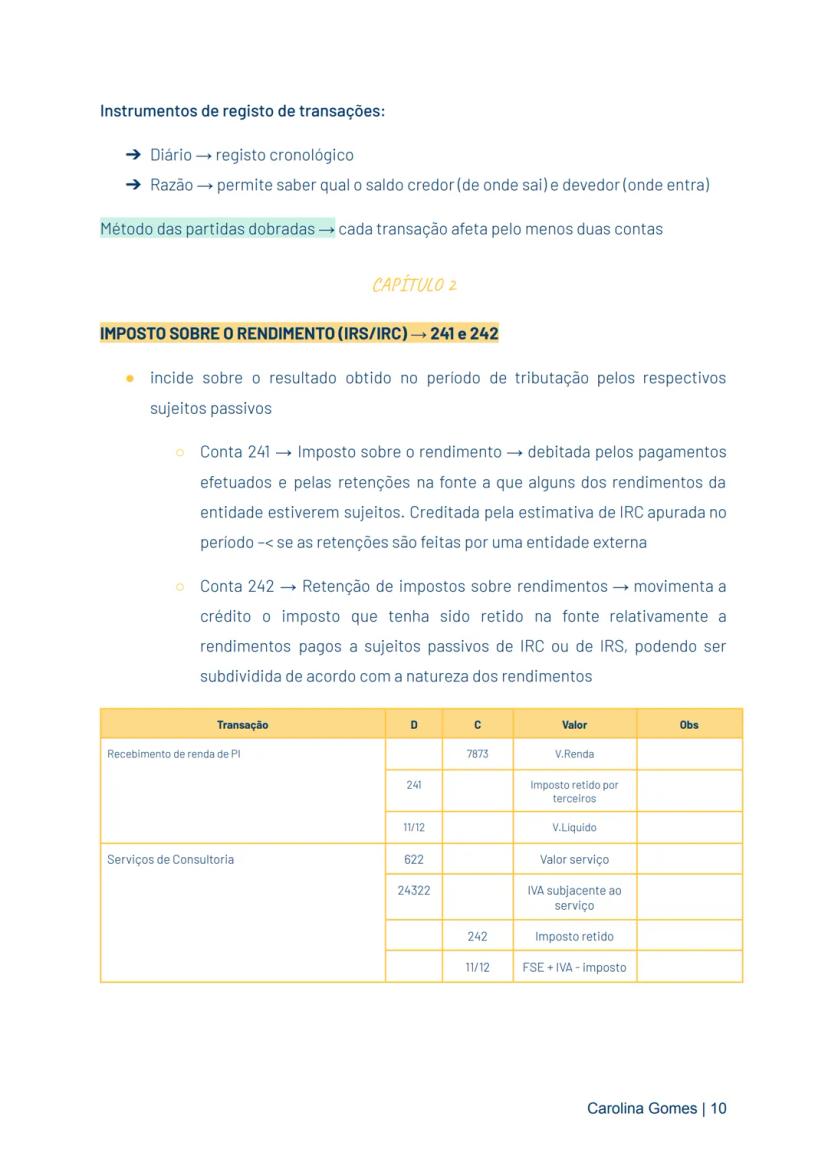

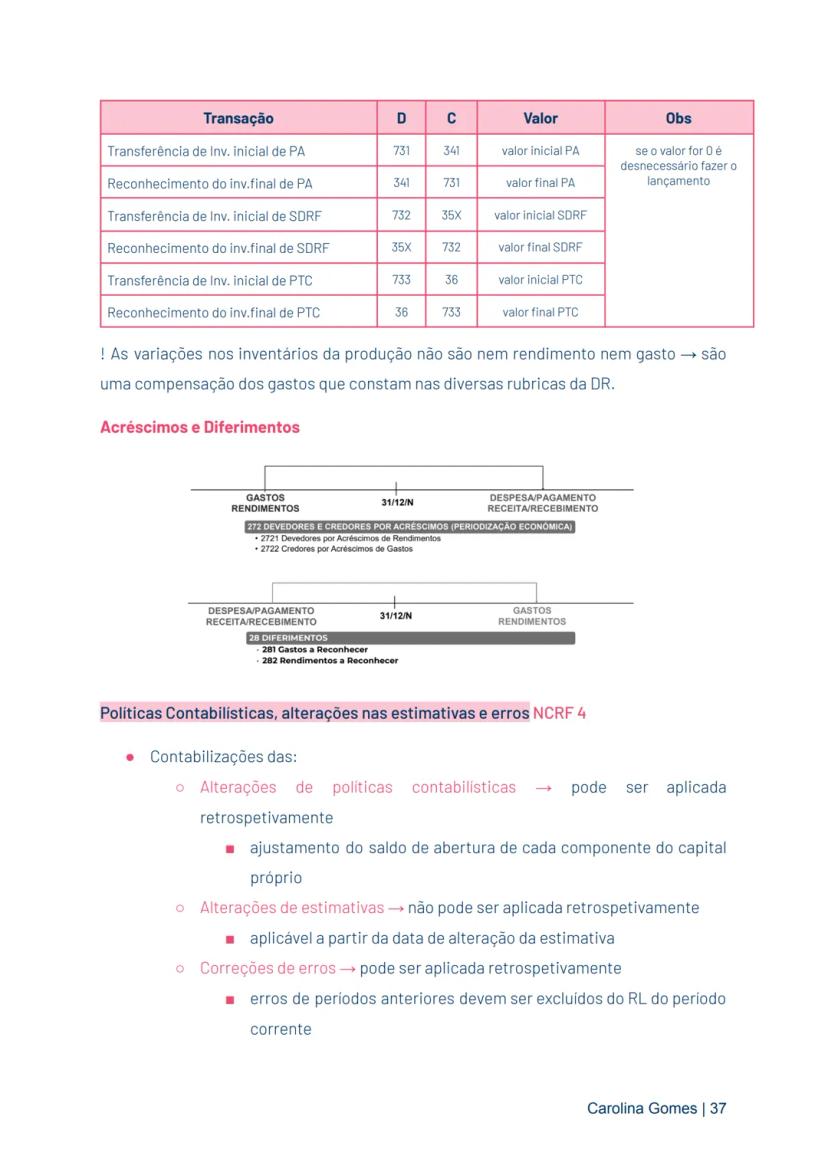

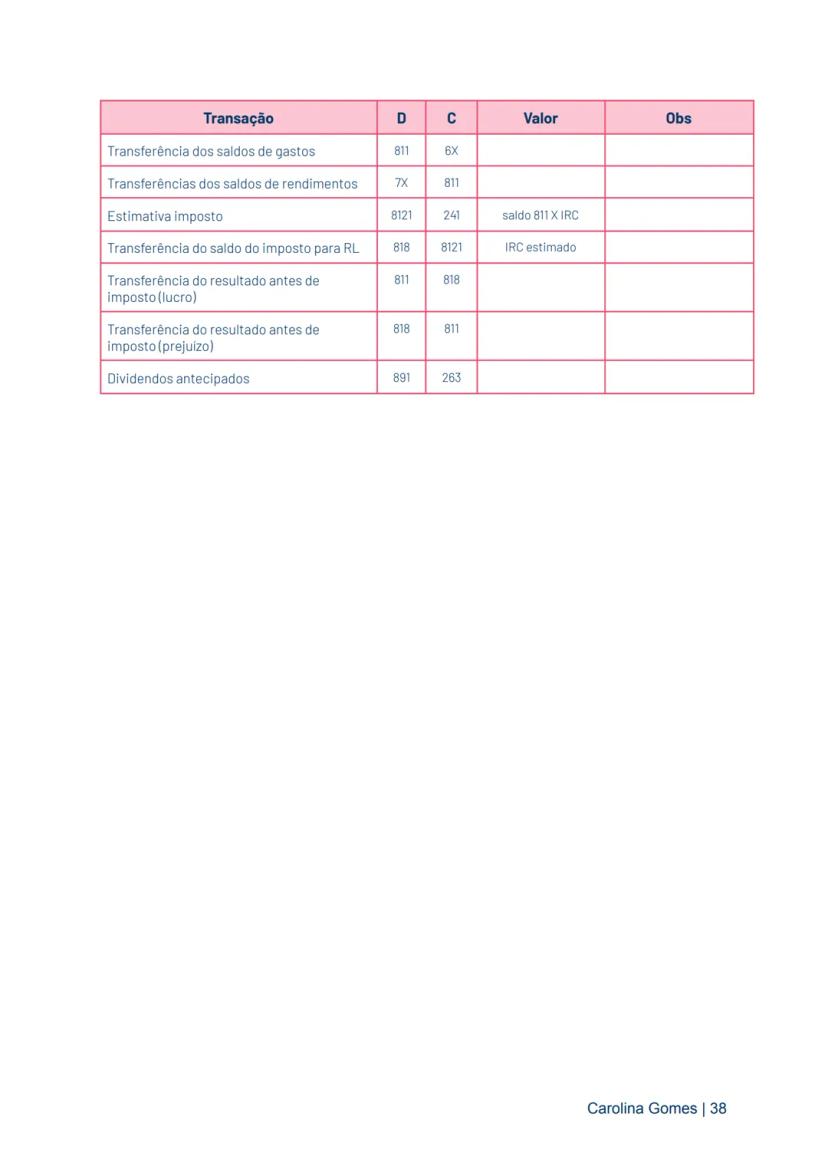

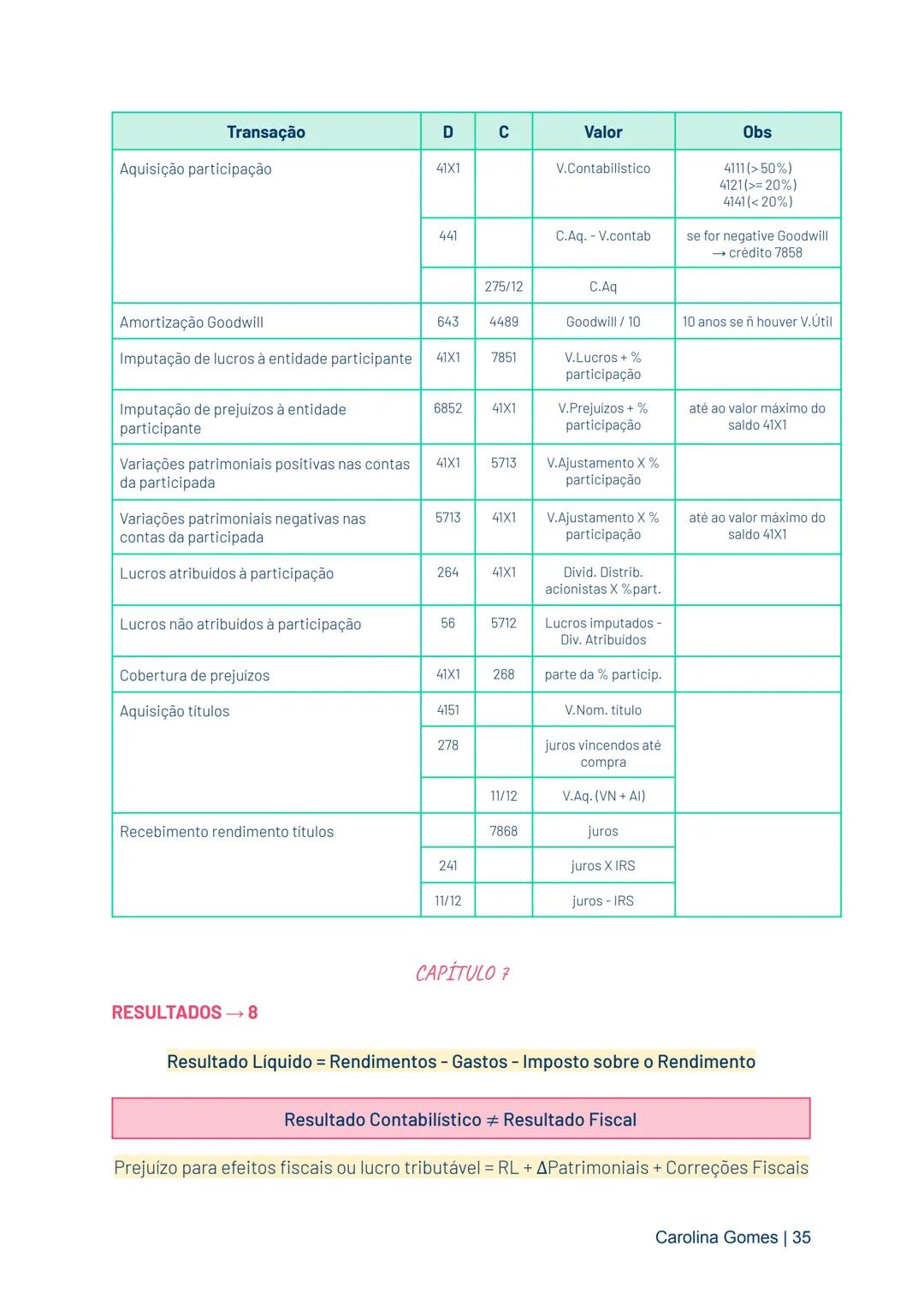

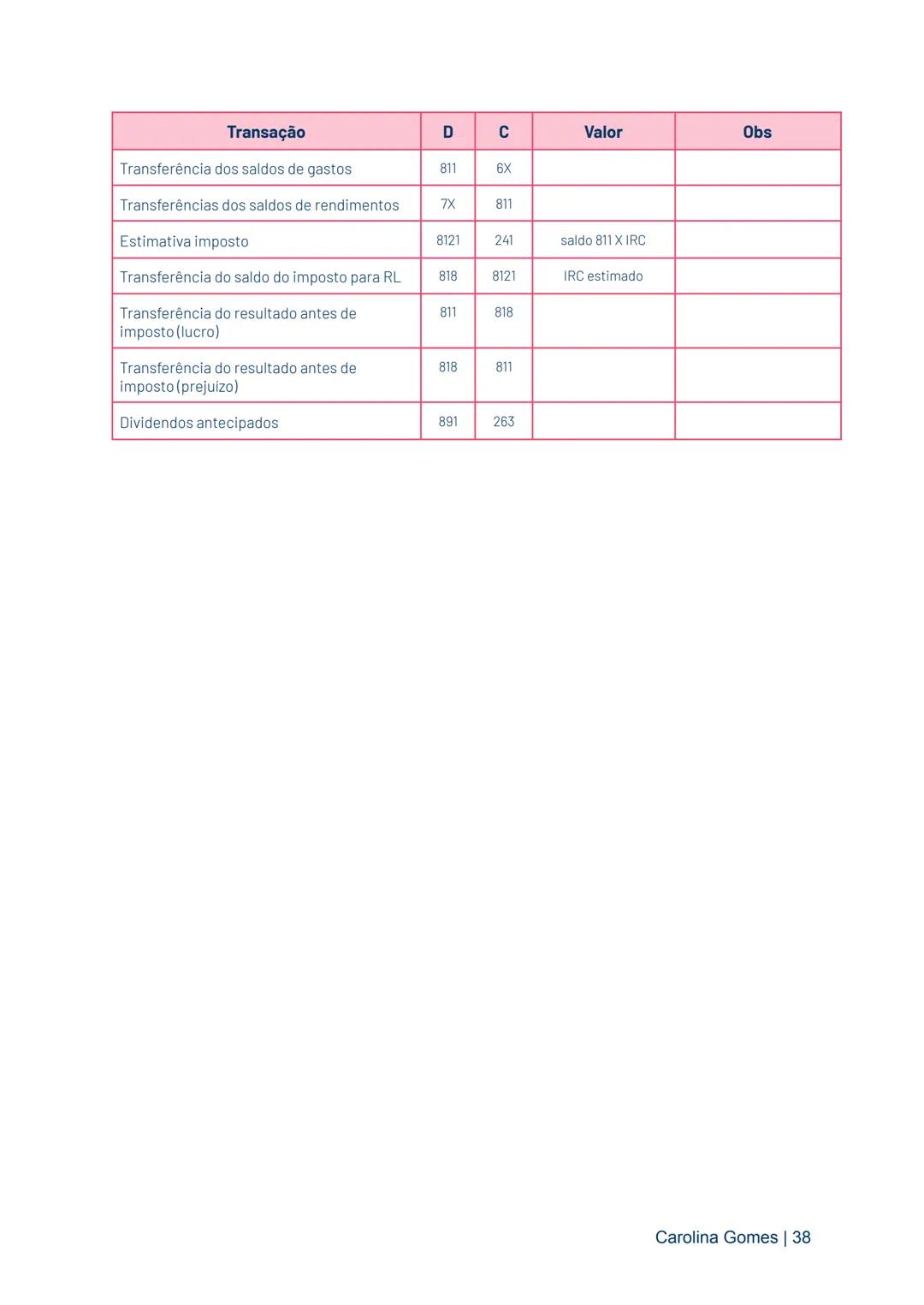

O imposto sobre o rendimento incide sobre o resultado obtido no período de tributação pelos respetivos sujeitos passivos. Na contabilidade, utilizam-se contas específicas para registar estas operações:

A conta 241 (Imposto sobre o rendimento) é debitada pelos pagamentos efetuados e pelas retenções na fonte a que alguns rendimentos da entidade estão sujeitos. É creditada pela estimativa de IRC apurada no período.

A conta 242 (Retenção de impostos sobre rendimentos) regista a crédito o imposto retido na fonte relativamente a rendimentos pagos a sujeitos passivos de IRC ou IRS, podendo ser subdividida conforme a natureza dos rendimentos.

No registo de transações, é importante compreender como funcionam os débitos e créditos. Por exemplo, ao receber uma renda de propriedade de investimento, debita-se a conta de rendimento (7873) pelo valor da renda e credita-se a conta 241 pelo imposto retido por terceiros.

📊 Ao contabilizar serviços recebidos, lembra-te que o valor a pagar é o valor líquido do serviço mais IVA, menos o imposto retido - uma aplicação prática dos conhecimentos de contabilidade!

O nosso companheiro de aprendizagem com IA foi especificamente criado para as necessidades dos estudantes. Com base nos milhões de conteúdos que temos na plataforma, podemos fornecer respostas verdadeiramente significativas e relevantes para os estudantes. Mas não se trata apenas de respostas, o companheiro foca-se mais em guiar os estudantes através dos seus desafios diários de aprendizagem, com planos de estudo personalizados, quizzes ou conteúdos no chat e 100% de personalização baseada nas habilidades e desenvolvimentos do estudante.

Pode descarregar a aplicação na Google Play Store e na Apple App Store.

Sim, tem acesso gratuito ao conteúdo da aplicação e ao nosso companheiro de IA. Para desbloquear determinadas funcionalidades da aplicação, pode adquirir o Knowunity Pro.

App Store

Google Play

A App é muito fácil de usar e está nem organizada. Encontrei tudo o que estava à procura até agora e consegui aprender muito com as apresentações! Vou usar a app para um trabalho escolar! E claro que também me ajuda muito como inspiração.

João S

utilizador iOS

Esta app é realmente incrível. Há tantas anotações de estudo e ajuda [...]. A minha disciplina problemática é Francês, por exemplo, e a app tem muitas opções de ajuda. Graças a esta app, melhorei o meu Francês. Eu recomendo a qualquer pessoa.

Sara C.

utilizadora Android

Uau, estou realmente impressionado. Acabei de experimentar o app porque o vi anunciado muitas vezes e fiquei absolutamente surpreso. Este app é A AJUDA que você quer para a escola e, acima de tudo, oferece tantas coisas, como exercícios e folhas de fatos, que têm sido MUITO úteis para mim pessoalmente.

Ana

utilizadora iOS

Eu costumava ter dificuldade para completar os meus trabalhos a tempo até descobrir a Knowunity, que não só facilita o upload do meu próprio conteúdo, mas também oferece ótimos resumos que tornam o meu trabalho mais rápido e eficiente.

Tomás R

utilizador iOS

Sempre foi um desafio encontrar todas as informações importantes para os meus trabalhos – desde que comecei a usar a Knowunity, posso simplesmente fazer upload do meu conteúdo e aproveitar os resumos dos outros, o que me ajuda muito com a organização.

Luísa M

utilizadora Android

Eu frequentemente sentia que não tinha uma visão geral suficiente ao estudar, mas desde que comecei a usar o Knowunity, isso não acontece mais – faço upload do meu conteúdo e encontro sempre resumos úteis na plataforma, o que torna meu aprendizado muito mais fácil.

David F

utilizador iOS

O app é simplesmente incrível! Só preciso digitar o tema na barra de pesquisa e recebo a resposta super rápido. Não preciso assistir 10 vídeos no YouTube para entender algo, então economizo meu tempo. Super recomendo!

Marco O

utilizador Android

Na escola eu era péssimo em matemática, mas graças ao app, estou me saindo melhor agora. Sou muito grato por vocês terem criado o app.

André B

utilizador Android

Costumava ser muito difícil reunir todas as informações para minhas apresentações. Mas desde que comecei a usar o Knowunity, só preciso de carregar os meus apontamentos e encontrar resumos incríveis de outros - isso torna meu estudo muito mais eficiente!

Júlia S

utilizadora Android

Estava constantemente stressado com todo o material de estudo, mas desde que comecei a usar a Knowunity, carrego as minhas coisas e vejo os resumos dos outros - isto ajuda-me a gerir tudo melhor e é muito menos stressante.

Marco B

utilizador iOS

OS QUESTIONÁRIOS E CARTÕES DE ESTUDO SÃO TÃO ÚTEIS E ADORO A IA DA Knowunity. TAMBÉM É LITERALMENTE COMO O CHATGPT MAS MAIS INTELIGENTE!! AJUDOU-ME ATÉ COM OS MEUS PROBLEMAS DE RÍMEL!! ASSIM COMO COM AS MINHAS CADEIRAS A SÉRIO! OBVIO 😍😁😲🤑💗✨🎀😮

Sarah L

utilizadora Android

Eu costumava passar horas no Google à procura de materiais escolares, mas agora só carrego as minhas coisas na Knowunity e vejo os resumos dos outros - sinto-me muito mais confiante quando me preparo para testes.

Paulo T

utilizador iOS

A App é muito fácil de usar e está nem organizada. Encontrei tudo o que estava à procura até agora e consegui aprender muito com as apresentações! Vou usar a app para um trabalho escolar! E claro que também me ajuda muito como inspiração.

João S

utilizador iOS

Esta app é realmente incrível. Há tantas anotações de estudo e ajuda [...]. A minha disciplina problemática é Francês, por exemplo, e a app tem muitas opções de ajuda. Graças a esta app, melhorei o meu Francês. Eu recomendo a qualquer pessoa.

Sara C.

utilizadora Android

Uau, estou realmente impressionado. Acabei de experimentar o app porque o vi anunciado muitas vezes e fiquei absolutamente surpreso. Este app é A AJUDA que você quer para a escola e, acima de tudo, oferece tantas coisas, como exercícios e folhas de fatos, que têm sido MUITO úteis para mim pessoalmente.

Ana

utilizadora iOS

Eu costumava ter dificuldade para completar os meus trabalhos a tempo até descobrir a Knowunity, que não só facilita o upload do meu próprio conteúdo, mas também oferece ótimos resumos que tornam o meu trabalho mais rápido e eficiente.

Tomás R

utilizador iOS

Sempre foi um desafio encontrar todas as informações importantes para os meus trabalhos – desde que comecei a usar a Knowunity, posso simplesmente fazer upload do meu conteúdo e aproveitar os resumos dos outros, o que me ajuda muito com a organização.

Luísa M

utilizadora Android

Eu frequentemente sentia que não tinha uma visão geral suficiente ao estudar, mas desde que comecei a usar o Knowunity, isso não acontece mais – faço upload do meu conteúdo e encontro sempre resumos úteis na plataforma, o que torna meu aprendizado muito mais fácil.

David F

utilizador iOS

O app é simplesmente incrível! Só preciso digitar o tema na barra de pesquisa e recebo a resposta super rápido. Não preciso assistir 10 vídeos no YouTube para entender algo, então economizo meu tempo. Super recomendo!

Marco O

utilizador Android

Na escola eu era péssimo em matemática, mas graças ao app, estou me saindo melhor agora. Sou muito grato por vocês terem criado o app.

André B

utilizador Android

Costumava ser muito difícil reunir todas as informações para minhas apresentações. Mas desde que comecei a usar o Knowunity, só preciso de carregar os meus apontamentos e encontrar resumos incríveis de outros - isso torna meu estudo muito mais eficiente!

Júlia S

utilizadora Android

Estava constantemente stressado com todo o material de estudo, mas desde que comecei a usar a Knowunity, carrego as minhas coisas e vejo os resumos dos outros - isto ajuda-me a gerir tudo melhor e é muito menos stressante.

Marco B

utilizador iOS

OS QUESTIONÁRIOS E CARTÕES DE ESTUDO SÃO TÃO ÚTEIS E ADORO A IA DA Knowunity. TAMBÉM É LITERALMENTE COMO O CHATGPT MAS MAIS INTELIGENTE!! AJUDOU-ME ATÉ COM OS MEUS PROBLEMAS DE RÍMEL!! ASSIM COMO COM AS MINHAS CADEIRAS A SÉRIO! OBVIO 😍😁😲🤑💗✨🎀😮

Sarah L

utilizadora Android

Eu costumava passar horas no Google à procura de materiais escolares, mas agora só carrego as minhas coisas na Knowunity e vejo os resumos dos outros - sinto-me muito mais confiante quando me preparo para testes.

Paulo T

utilizador iOS

Mariana Silva

@marianasi_siq3g

A Contabilidade Financeira II é um sistema que fornece informação sobre o negócio para utilizadores externos, utilizando linguagem clara e normas reconhecidas. Este material aborda os principais organismos reguladores, demonstrações financeiras e conceitos fundamentais que permitem analisar a situação económica... Mostrar mais

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

A contabilidade financeira precisa seguir normas claras para que todos os interessados (investidores, clientes, fornecedores) entendam a mesma linguagem financeira. O IASB (International Accounting Standards Board) é um organismo privado criado em 1973 que formula normas contabilísticas globais de elevada qualidade.

Em Portugal, as empresas cotadas em bolsa que emitem demonstrações financeiras consolidadas são obrigadas a seguir as IFRS (International Financial Reporting Standards). As restantes empresas seguem o SNC (Sistema de Normalização Contabilística) nacional.

O SNC possui vários instrumentos importantes, incluindo a BADF (Base para Apresentação de Demonstrações Financeiras), que estabelece conceitos fundamentais como continuidade, regime de acréscimo, consistência de apresentação, materialidade e agregação, compensação e informação comparativa.

💡 Lembra-te que quando o SNC não responde a situações específicas, recorre-se às Normas Internacionais de Contabilidade e às IFRS para resolver essas lacunas.

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

O SNC inclui vários componentes essenciais para a prática contabilística: MDF (modelos de demonstrações financeiras), CC (código de contas), NCRF (normas contabilísticas e de relato financeiro) e normas específicas para pequenas empresas, entidades sem fins lucrativos e microentidades.

A aplicação das normas contabilísticas varia conforme o tipo de entidade. As empresas com valores cotados em bolsa seguem as Normas Internacionais de Contabilidade do IFRS. Já as médias e grandes empresas aplicam o SNC através das NCRF para contas individuais ou consolidadas.

As pequenas empresas podem optar pela NCRF-PE, enquanto as microentidades utilizam a NCRF-ME. As entidades do setor não lucrativo têm a sua própria norma, a NCRF-ESNL.

🔑 O tipo de entidade determina quais normas contabilísticas devem ser seguidas, mas existe flexibilidade para optar por normas mais complexas se isso beneficiar a qualidade da informação financeira apresentada.

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

As demonstrações financeiras são representações estruturadas da posição e desempenho financeiros de uma entidade. O seu objetivo principal é fornecer informação útil para a tomada de decisões económicas por diversos utilizadores, desde investidores a funcionários e governos.

Existem diferenças na estrutura das demonstrações entre o SNC e o IASB. O SNC inclui o Balanço, a Demonstração de Resultados, a Demonstração das Alterações no Capital Próprio, a Demonstração dos Fluxos de Caixa e o Anexo. O IASB usa termos ligeiramente diferentes.

A Estrutura Conceptual define o objetivo das demonstrações financeiras: fornecer informação sobre a posição financeira (capacidade de gerar caixa futura), a performance financeira (capacidade de gerar lucro) e os cash flows (capacidade de gerar dinheiro). Esta informação deve ser apresentada com transparência e de forma justa.

📈 Uma boa compreensão da estrutura conceptual é fundamental, pois ela guia a preparação de todas as demonstrações financeiras e ajuda a interpretá-las corretamente!

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

A informação financeira deve possuir características qualitativas essenciais: relevância (influencia decisões económicas), fiabilidade (isenta de erros e preconceitos), comparabilidade (permite análise no tempo e entre entidades) e compreensibilidade (facilmente entendida pelos utilizadores).

Existem fatores que podem limitar estas características, como o tempo disponível, a relação custo-benefício e a necessidade de equilibrar as diferentes características entre si.

O Balanço mostra a posição financeira da entidade num determinado momento, seguindo a equação fundamental: Ativo = Capital Próprio + Passivo. Os ativos podem ser correntes (realizados no ciclo operacional normal) ou não correntes (de caráter permanente).

🧮 Lembra-te dos pressupostos fundamentais: o regime de acréscimo (reconhecer operações quando ocorrem) e a continuidade (presumir que a entidade continuará a operar no futuro previsível).

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

Um ativo é um recurso controlado pela entidade resultante de acontecimentos passados, do qual se espera benefícios económicos futuros. Não é necessário ter propriedade legal para reconhecer um ativo, nem que este tenha forma física (como patentes ou direitos de autor).

O passivo representa uma obrigação presente da entidade, proveniente de acontecimentos passados, cuja liquidação deverá resultar num fluxo de recursos. Pode ser corrente (liquidado no ciclo operacional normal) ou não corrente (obrigação de longo prazo).

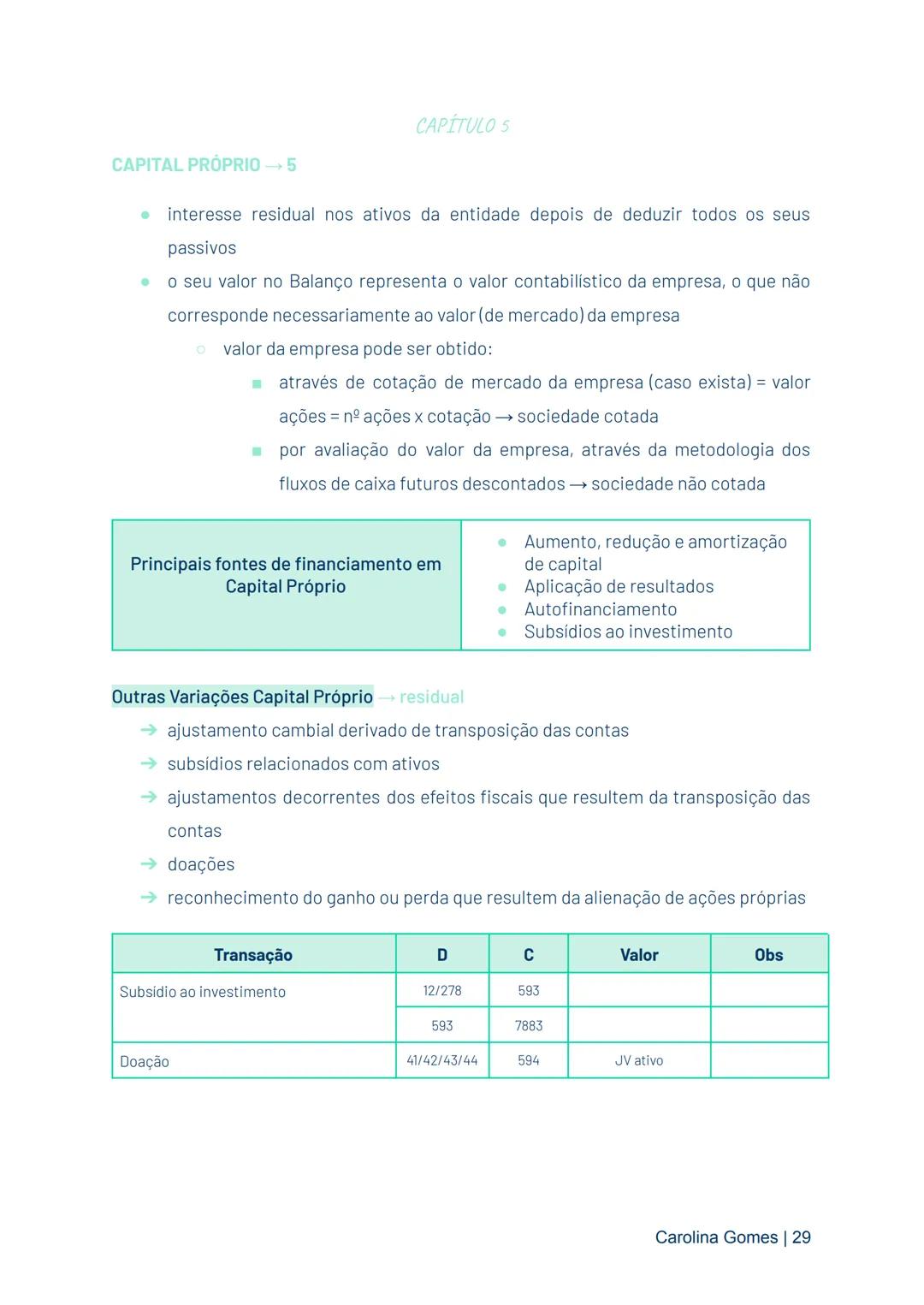

O capital próprio é o interesse residual nos ativos após deduzir todos os passivos. O valor contabilístico da empresa é calculado dividindo o valor do capital próprio pelo número de ações, enquanto o valor de mercado é determinado pelo valor das ações no mercado.

💰 Interessante notar que o valor contabilístico de uma empresa raramente coincide com o seu valor de mercado, pois este último incorpora expectativas futuras que não estão refletidas nas demonstrações financeiras!

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

Existem dois conceitos importantes de capital: o capital financeiro (meios financeiros investidos, associado aos ativos líquidos) e o capital físico (capacidade produtiva ou operacional). A manutenção do capital é fundamental para determinar o lucro.

A Demonstração dos Resultados (DR) proporciona informação sobre o retorno obtido pela entidade a partir dos recursos que controla durante o período. O resultado líquido é calculado pela fórmula: Rendimentos - Gastos.

Os rendimentos representam aumentos nos benefícios económicos durante o período contabilístico, que resultam em aumentos do capital próprio (exceto contribuições dos participantes). Podem ser réditos (provenientes das atividades correntes, como vendas) ou ganhos (que podem ou não decorrer das atividades correntes, como juros ou rendas).

⚠️ A DR é elaborada de acordo com o regime de acréscimo, o que significa que as transações são reconhecidas quando ocorrem, não quando há fluxos de dinheiro. Por exemplo, um serviço só é considerado rendimento quando é prestado, não quando é recebido o pagamento!

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

Os gastos representam diminuições nos benefícios económicos durante o período contabilístico, resultando em diminuições do capital próprio (exceto distribuições aos participantes). Dividem-se em gastos provenientes das atividades correntes (consumos, salários, depreciações) e perdas .

A Demonstração de Alterações no Capital Próprio fornece informação sobre as modificações ocorridas no capital próprio durante um determinado período, permitindo entender como evoluiu o valor dos acionistas.

A Demonstração dos Fluxos de Caixa apresenta os movimentos de caixa da entidade, organizados em três categorias: atividades operacionais (ciclo operacional), atividades de investimento (ciclo de investimento) e atividades de financiamento (ciclo de financiamento). A variação de caixa é calculada pela diferença entre recebimentos e pagamentos.

💸 Se a caixa e seus equivalentes no final do período for menor que caixa e depósitos bancários, isso indica a existência de descobertos bancários - uma situação que requer atenção na gestão financeira!

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

Existem dois métodos para preparar a Demonstração dos Fluxos de Caixa:

As demonstrações financeiras estão interligadas e complementam-se entre si. O Resultado Líquido, apurado na Demonstração dos Resultados, é incorporado na Demonstração de Alterações no Capital Próprio. O valor final de caixa e equivalentes, calculado na Demonstração dos Fluxos de Caixa, aparece no Balanço.

Esta interligação permite aos utilizadores das demonstrações financeiras ter uma visão completa e coerente da situação da empresa, relacionando o desempenho financeiro, a posição financeira e os fluxos de caixa.

🔄 Entender como as demonstrações financeiras se relacionam entre si é essencial para uma análise financeira abrangente e coerente!

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

Na contabilidade, é essencial compreender alguns conceitos-chave:

O valor de uso representa o valor presente dos fluxos de caixa futuros esperados de um ativo. A quantia recuperável é o valor mais alto entre o justo valor menos os custos de alienação e o valor de uso.

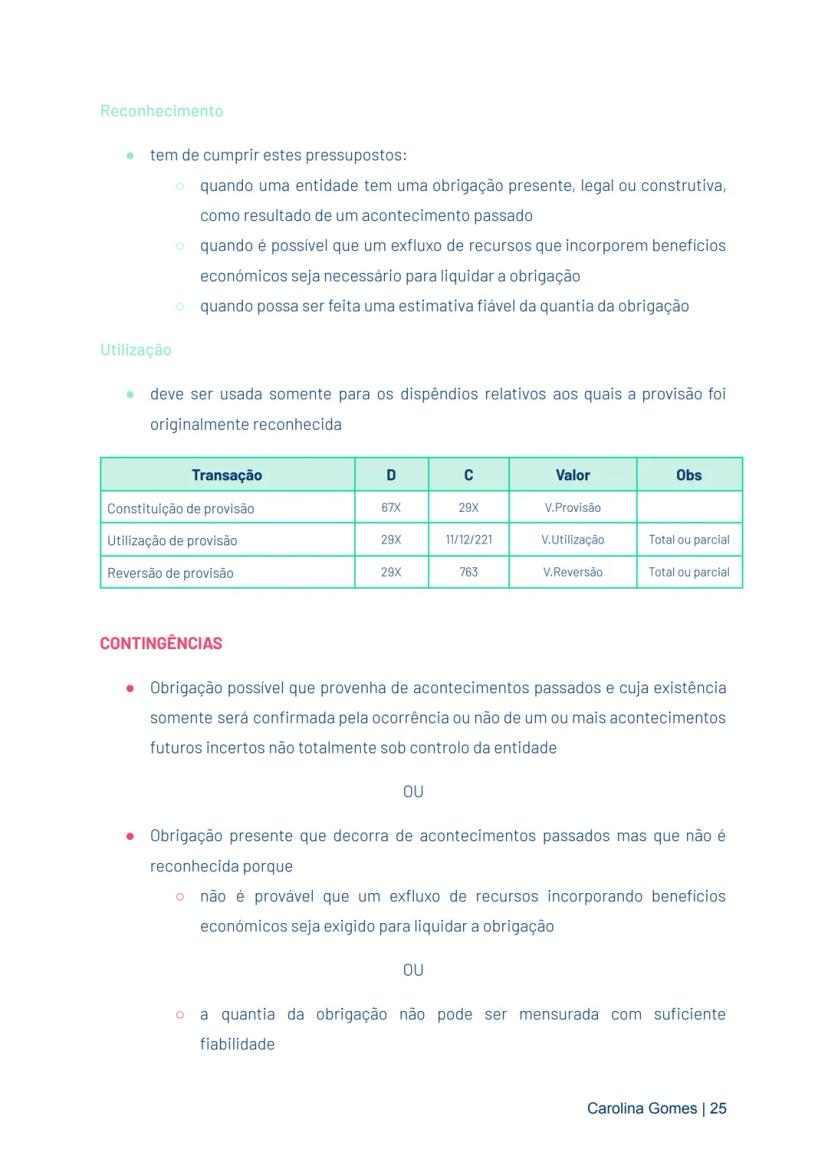

Uma perda por imparidade ocorre quando a quantia escriturada de um ativo excede a sua quantia recuperável. As depreciações (para ativos tangíveis) e amortizações (para intangíveis) representam a imputação sistemática da quantia depreciável durante a vida útil do ativo.

O justo valor é a quantia pela qual um ativo pode ser trocado ou um passivo liquidado entre partes conhecedoras e dispostas, numa transação sem relacionamento entre elas.

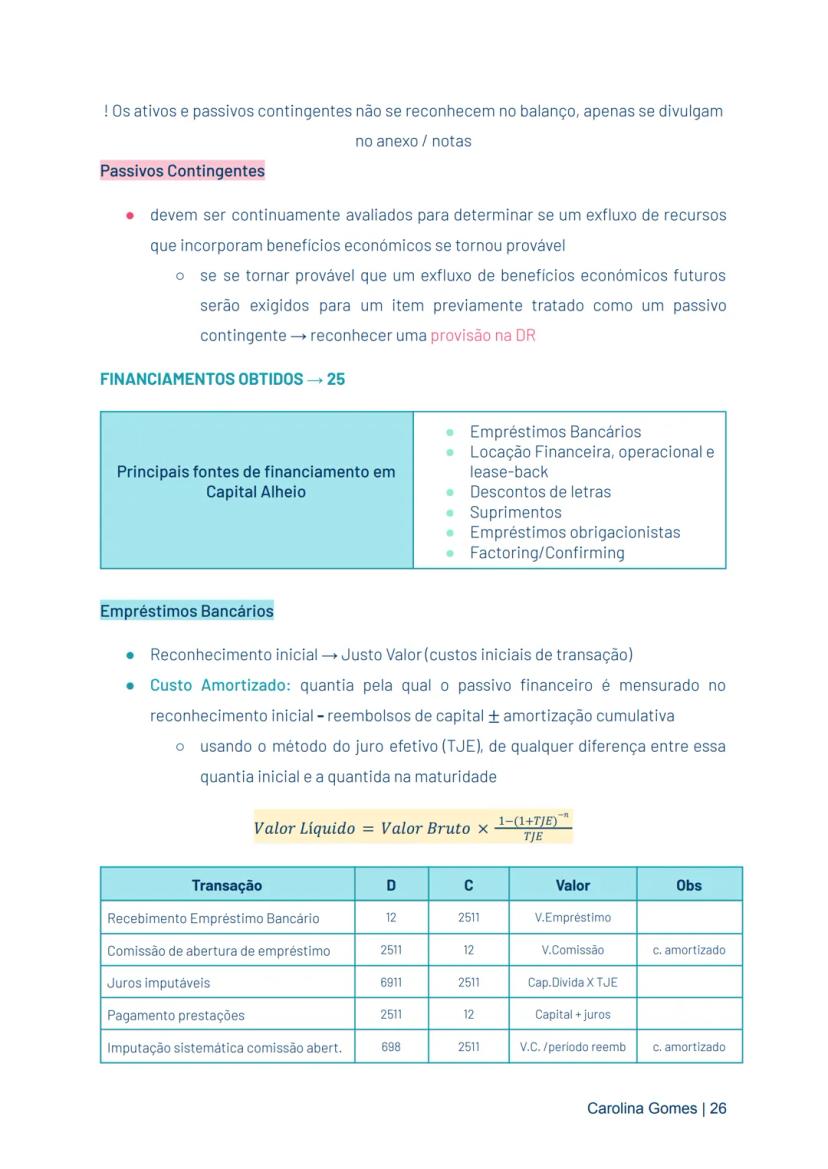

O código de contas permite a acumulação dos efeitos monetários de cada transação. Durante o período de relato, utilizam-se instrumentos como o Diário (registo cronológico) e o Razão (saldos credores e devedores), seguindo o método das partidas dobradas.

📝 O método das partidas dobradas é a base da contabilidade moderna: cada transação afeta pelo menos duas contas, mantendo sempre o Ativo = Capital Próprio + Passivo!

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

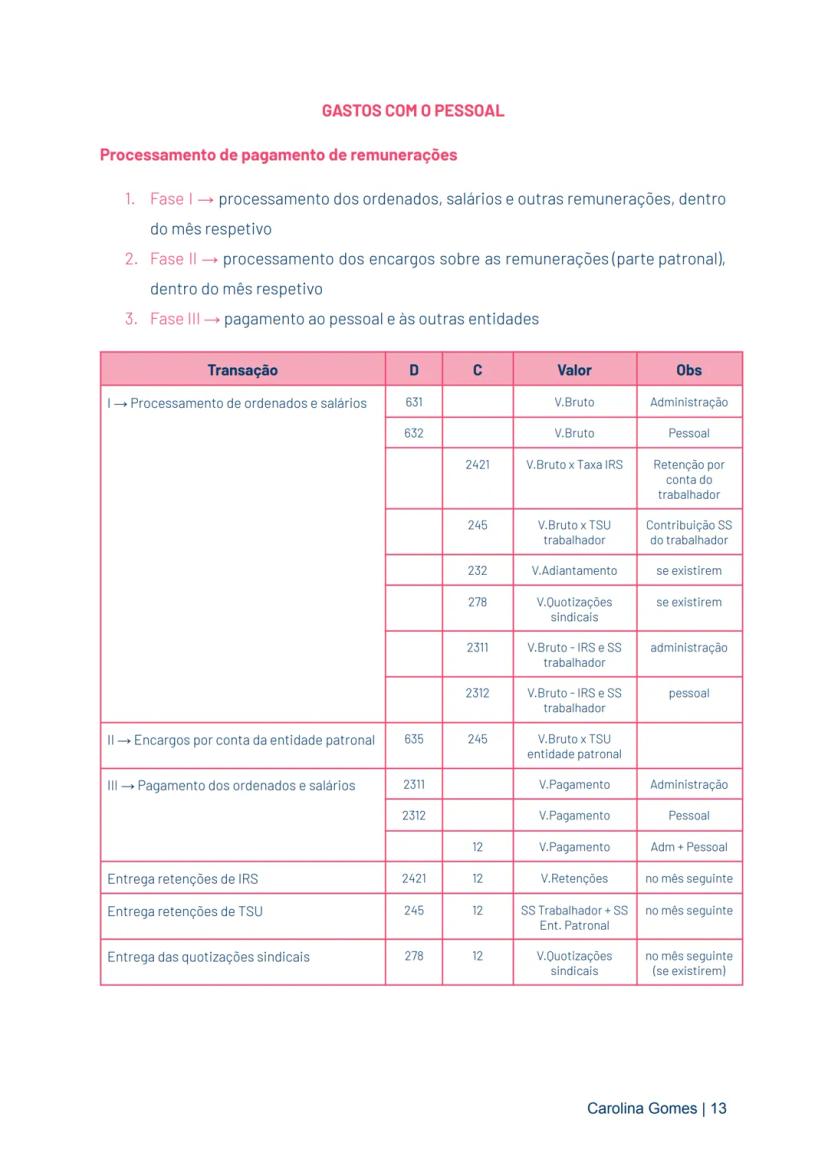

O imposto sobre o rendimento incide sobre o resultado obtido no período de tributação pelos respetivos sujeitos passivos. Na contabilidade, utilizam-se contas específicas para registar estas operações:

A conta 241 (Imposto sobre o rendimento) é debitada pelos pagamentos efetuados e pelas retenções na fonte a que alguns rendimentos da entidade estão sujeitos. É creditada pela estimativa de IRC apurada no período.

A conta 242 (Retenção de impostos sobre rendimentos) regista a crédito o imposto retido na fonte relativamente a rendimentos pagos a sujeitos passivos de IRC ou IRS, podendo ser subdividida conforme a natureza dos rendimentos.

No registo de transações, é importante compreender como funcionam os débitos e créditos. Por exemplo, ao receber uma renda de propriedade de investimento, debita-se a conta de rendimento (7873) pelo valor da renda e credita-se a conta 241 pelo imposto retido por terceiros.

📊 Ao contabilizar serviços recebidos, lembra-te que o valor a pagar é o valor líquido do serviço mais IVA, menos o imposto retido - uma aplicação prática dos conhecimentos de contabilidade!

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

Acesso a todos os documentos

Melhore suas notas

Junte-se a milhões de estudantes

O nosso companheiro de aprendizagem com IA foi especificamente criado para as necessidades dos estudantes. Com base nos milhões de conteúdos que temos na plataforma, podemos fornecer respostas verdadeiramente significativas e relevantes para os estudantes. Mas não se trata apenas de respostas, o companheiro foca-se mais em guiar os estudantes através dos seus desafios diários de aprendizagem, com planos de estudo personalizados, quizzes ou conteúdos no chat e 100% de personalização baseada nas habilidades e desenvolvimentos do estudante.

Pode descarregar a aplicação na Google Play Store e na Apple App Store.

Sim, tem acesso gratuito ao conteúdo da aplicação e ao nosso companheiro de IA. Para desbloquear determinadas funcionalidades da aplicação, pode adquirir o Knowunity Pro.

9

Ferramentas Inteligentes NOVO

Transforma estes apontamentos em: ✓ 50+ Questões de Prática ✓ Cartões de Estudo Interactivos ✓ Exame Simulado Completo ✓ Esquemas de Ensaio

App Store

Google Play

A App é muito fácil de usar e está nem organizada. Encontrei tudo o que estava à procura até agora e consegui aprender muito com as apresentações! Vou usar a app para um trabalho escolar! E claro que também me ajuda muito como inspiração.

João S

utilizador iOS

Esta app é realmente incrível. Há tantas anotações de estudo e ajuda [...]. A minha disciplina problemática é Francês, por exemplo, e a app tem muitas opções de ajuda. Graças a esta app, melhorei o meu Francês. Eu recomendo a qualquer pessoa.

Sara C.

utilizadora Android

Uau, estou realmente impressionado. Acabei de experimentar o app porque o vi anunciado muitas vezes e fiquei absolutamente surpreso. Este app é A AJUDA que você quer para a escola e, acima de tudo, oferece tantas coisas, como exercícios e folhas de fatos, que têm sido MUITO úteis para mim pessoalmente.

Ana

utilizadora iOS

Eu costumava ter dificuldade para completar os meus trabalhos a tempo até descobrir a Knowunity, que não só facilita o upload do meu próprio conteúdo, mas também oferece ótimos resumos que tornam o meu trabalho mais rápido e eficiente.

Tomás R

utilizador iOS

Sempre foi um desafio encontrar todas as informações importantes para os meus trabalhos – desde que comecei a usar a Knowunity, posso simplesmente fazer upload do meu conteúdo e aproveitar os resumos dos outros, o que me ajuda muito com a organização.

Luísa M

utilizadora Android

Eu frequentemente sentia que não tinha uma visão geral suficiente ao estudar, mas desde que comecei a usar o Knowunity, isso não acontece mais – faço upload do meu conteúdo e encontro sempre resumos úteis na plataforma, o que torna meu aprendizado muito mais fácil.

David F

utilizador iOS

O app é simplesmente incrível! Só preciso digitar o tema na barra de pesquisa e recebo a resposta super rápido. Não preciso assistir 10 vídeos no YouTube para entender algo, então economizo meu tempo. Super recomendo!

Marco O

utilizador Android

Na escola eu era péssimo em matemática, mas graças ao app, estou me saindo melhor agora. Sou muito grato por vocês terem criado o app.

André B

utilizador Android

Costumava ser muito difícil reunir todas as informações para minhas apresentações. Mas desde que comecei a usar o Knowunity, só preciso de carregar os meus apontamentos e encontrar resumos incríveis de outros - isso torna meu estudo muito mais eficiente!

Júlia S

utilizadora Android

Estava constantemente stressado com todo o material de estudo, mas desde que comecei a usar a Knowunity, carrego as minhas coisas e vejo os resumos dos outros - isto ajuda-me a gerir tudo melhor e é muito menos stressante.

Marco B

utilizador iOS

OS QUESTIONÁRIOS E CARTÕES DE ESTUDO SÃO TÃO ÚTEIS E ADORO A IA DA Knowunity. TAMBÉM É LITERALMENTE COMO O CHATGPT MAS MAIS INTELIGENTE!! AJUDOU-ME ATÉ COM OS MEUS PROBLEMAS DE RÍMEL!! ASSIM COMO COM AS MINHAS CADEIRAS A SÉRIO! OBVIO 😍😁😲🤑💗✨🎀😮

Sarah L

utilizadora Android

Eu costumava passar horas no Google à procura de materiais escolares, mas agora só carrego as minhas coisas na Knowunity e vejo os resumos dos outros - sinto-me muito mais confiante quando me preparo para testes.

Paulo T

utilizador iOS

A App é muito fácil de usar e está nem organizada. Encontrei tudo o que estava à procura até agora e consegui aprender muito com as apresentações! Vou usar a app para um trabalho escolar! E claro que também me ajuda muito como inspiração.

João S

utilizador iOS

Esta app é realmente incrível. Há tantas anotações de estudo e ajuda [...]. A minha disciplina problemática é Francês, por exemplo, e a app tem muitas opções de ajuda. Graças a esta app, melhorei o meu Francês. Eu recomendo a qualquer pessoa.

Sara C.

utilizadora Android

Uau, estou realmente impressionado. Acabei de experimentar o app porque o vi anunciado muitas vezes e fiquei absolutamente surpreso. Este app é A AJUDA que você quer para a escola e, acima de tudo, oferece tantas coisas, como exercícios e folhas de fatos, que têm sido MUITO úteis para mim pessoalmente.

Ana

utilizadora iOS

Eu costumava ter dificuldade para completar os meus trabalhos a tempo até descobrir a Knowunity, que não só facilita o upload do meu próprio conteúdo, mas também oferece ótimos resumos que tornam o meu trabalho mais rápido e eficiente.

Tomás R

utilizador iOS

Sempre foi um desafio encontrar todas as informações importantes para os meus trabalhos – desde que comecei a usar a Knowunity, posso simplesmente fazer upload do meu conteúdo e aproveitar os resumos dos outros, o que me ajuda muito com a organização.

Luísa M

utilizadora Android

Eu frequentemente sentia que não tinha uma visão geral suficiente ao estudar, mas desde que comecei a usar o Knowunity, isso não acontece mais – faço upload do meu conteúdo e encontro sempre resumos úteis na plataforma, o que torna meu aprendizado muito mais fácil.

David F

utilizador iOS

O app é simplesmente incrível! Só preciso digitar o tema na barra de pesquisa e recebo a resposta super rápido. Não preciso assistir 10 vídeos no YouTube para entender algo, então economizo meu tempo. Super recomendo!

Marco O

utilizador Android

Na escola eu era péssimo em matemática, mas graças ao app, estou me saindo melhor agora. Sou muito grato por vocês terem criado o app.

André B

utilizador Android

Costumava ser muito difícil reunir todas as informações para minhas apresentações. Mas desde que comecei a usar o Knowunity, só preciso de carregar os meus apontamentos e encontrar resumos incríveis de outros - isso torna meu estudo muito mais eficiente!

Júlia S

utilizadora Android

Estava constantemente stressado com todo o material de estudo, mas desde que comecei a usar a Knowunity, carrego as minhas coisas e vejo os resumos dos outros - isto ajuda-me a gerir tudo melhor e é muito menos stressante.

Marco B

utilizador iOS

OS QUESTIONÁRIOS E CARTÕES DE ESTUDO SÃO TÃO ÚTEIS E ADORO A IA DA Knowunity. TAMBÉM É LITERALMENTE COMO O CHATGPT MAS MAIS INTELIGENTE!! AJUDOU-ME ATÉ COM OS MEUS PROBLEMAS DE RÍMEL!! ASSIM COMO COM AS MINHAS CADEIRAS A SÉRIO! OBVIO 😍😁😲🤑💗✨🎀😮

Sarah L

utilizadora Android

Eu costumava passar horas no Google à procura de materiais escolares, mas agora só carrego as minhas coisas na Knowunity e vejo os resumos dos outros - sinto-me muito mais confiante quando me preparo para testes.

Paulo T

utilizador iOS